100 najhľadanejších značiek na Slovensku za rok 2024

Zverejňujeme rebríček 100 najhľadanejších značiek na Slovensku za rok 2024.

Na zostavenie rebríčka sme použili produkt Brand Builder, ktorý sme vyvinuli na analýzu vplyvu kampaní na vyhľadávanie značiek.

Rebríček vznikol v spolupráci agentúr združených pod značkou Think Big Collective, ktorých súčasťou je Data on Steroids a magazínu Forbes. Ďakujeme Forbesu za uverejnenie analýzy a expertom z Think Big Collective za formuláciu insightov k jednotlivým segmentom.

Čo stojí za úspechom značiek?

Našim cieľom bolo identifikovať najvýznamnejšie značky v jednotlivých kategóriách, ukázať, prečo sú úspešné a a lepšie porozumieť správaniu slovenských spotrebiteľov.

Vo všeobecnosti platí, že značka je úspešná keď:

- sa jej podarí vybudovať fyzickú dostupnosť (početná a kvalitná distribučná sieť),

- sa jej podarí vybudovať mentálnu dostupnosť (komunikáciou sa značka udržuje v hlavách zákazníkov, aby ju zvažovali keď budú robiť nákupné rozhodnutia),

- sa jej darí získať dôveryhodnosť u spotrebiteľov (svojou ponukou a prístupom značka presvedčí zákazníkov, aby jej pri nákupe dali prednosť pred inými značkami).

Práve dáta o vyhľadávaní značiek odrážajú celkový výkon značky vo všetkých troch vrcholoch trojuholníka a sú spoľahlivým, súhrnným indikátorom úspešnosti značky, ktorý sa štandardne vyjadruje znalosťou značky, či podielom značky na trhu.

Trojuholník úspechu značky:

Metodológia

Pre zostavenie rebríčka sme použili dáta o mediálnych výdavkoch značiek a dáta o vyhľadávaní značiek na Slovensku.

Zdroje dát

Mediálne výdavky (Kantar Media)

Do porovnania sme zaradili 2000 značiek s najvyššími priemernými mediálnymi výdavkami do reklamy za posledné 4 roky. Našim cieľom bolo identifikovať najvýznamnejšie značky v rôznych kategóriách a práve mediálne výdavky sme si zvolili ako spoľahlivý indikátor, keďže ich výška úzko súvisí so znalosťou značky a jej podielom na trhu.

Mediálne výdavky značiek sme čerpali od spoločnosti Kantar Media, ktorá na mesačnej báze monitoruje, koľko jednotlivé značky investujú do reklamy v TV, rádiu, novinách, časopisoch, vo vonkajšej reklame, či v kinách a zachytáva aj časť mediálnych výdavkov značiek do internetovej reklamy (bannery a videá na najpopulárnejších slovenských weboch, bez mediálnych výdavkov do sietí Meta a Google).

Dáta o vyhľadávaní (Google API)

Dáta o vyhľadávaní značiek na Slovensku sme čerpali priamo cez API protokol Google.

Typy brandových kľúčových slov

Do analýzy sme zaradili 3 typy kľúčových slov, ktoré súvisia so značkou:

- Základné - názov značky v jej základnom tvare, napr. “slovenská sporiteľňa” a to vrátane preklepov, alebo skrátených, alebo odvodených názvov značiek, napr. “slsp” alebo “sporka”.

- Súvisiace - kľúčové slová, ktoré súvisia so špecifikou službou, produktovým radom, či činnosťou, ktoré značka vykonáva, napr.. “hypotéka slovenská sporiteľňa” alebo “slsp bankomat”.

- Samostatné - samostatné brandové kľúčové slová bez hlavného brandového slova, ktoré označujú samostatné produkty patriace pod danú značku napr. “George” alebo “SPACE účet”.

Typická skladba kľúčových slov pre vybranú značku vyzerá nasledovne:

Výhody dát o vyhľadávaní

- Výhodou vyhľadácich dát je, že ukazujú reálne správanie spotrebiteľov, ktoré predchádza nákupu spotrebiteľov. Na rozdiel od štandardných dotazníkových, kvantitatívnych prieskumov dáta z vyhľadávania neukazujú deklaratívne postoje spotrebiteľov (napr. znalosť značky, či reklamy), ktoré sú skreslené, keďže respondenti sa nie vždy správajú v súlade so svojimi odpoveďami v prieskumoch.

- Oproti kvantitatívnym prieskumom je tiež neporovnateľná veľkosť dát s ktorou pracujeme v analýze. Kým relevantné kvantitatívne prieskumy sa štandardne robia na vzorke 1000 respondentov pre jednotky, maximálne nižšie desiatky značiek, dáta z vyhľadávania nám umožnili porovnať až 2000 značiek z rôznych segmentov, ktorým za rok 2024 prislúcha cez 800 miliónov rôznych hľadaní od stoviek tisíc slovenských spotrebiteľov.

- A do tretice, dáta z vyhľadávania máme na mesačnej báze za uplynulé 4 roky, čo nám umožňuje identifikovať strednodobé trendy, sezonalitu počas roka, alebo mimoriadne úspešné kampane vo vybraných mesiacoch.

Kategorizácia značiek

Každú z 2000 analyzovaných značiek sme zaradili do 3 špecifických kategórii, aby sme dokázali ľahšie porovnať ich výkon a porozumieť správaniu spotrebiteľov.

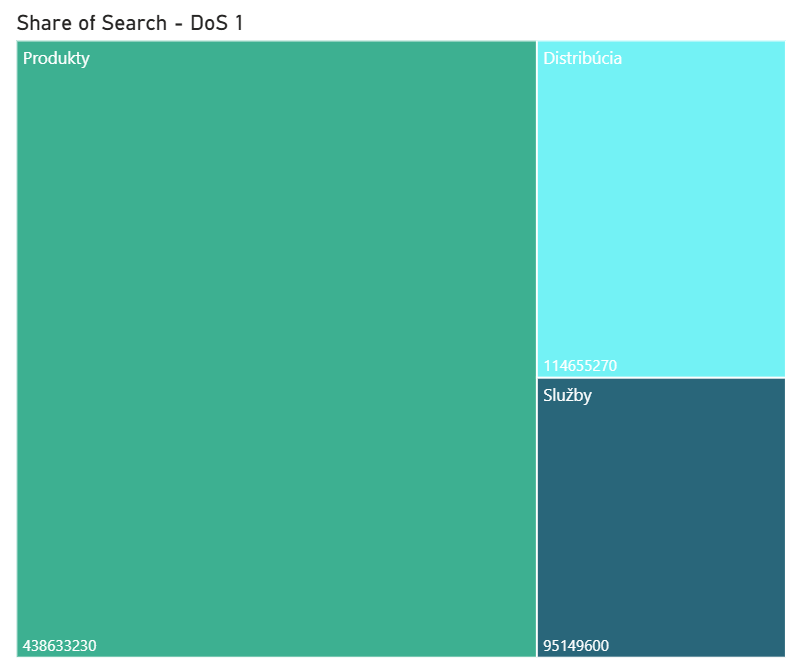

Ponuka značky

Táto kategória hovorí o tom, či značka primárne ponúka produkt, službu, alebo predáva ostatné značky cez svoju distribučnú sieť, či eshop.

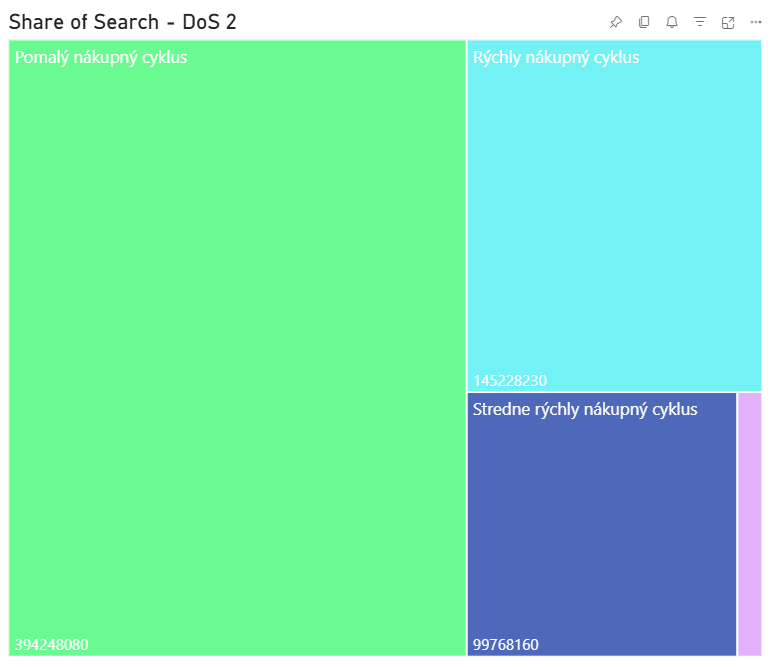

Rýchlosť nákupného cyklu značky

Táto kategória rozdeľuje značky podľa rýchlosti nákupného cyklu (frekvencie nakupovania spotrebiteľov).

Najviac spotrebitelia vyhľadávajú značky dlhodobej spotreby. Keďže kupovaný produkt, či službu budú dlhšie používať a ich cenovka bude spravidla vyššia, svoje nákupné rozhodnutie aj viac zvažujú.

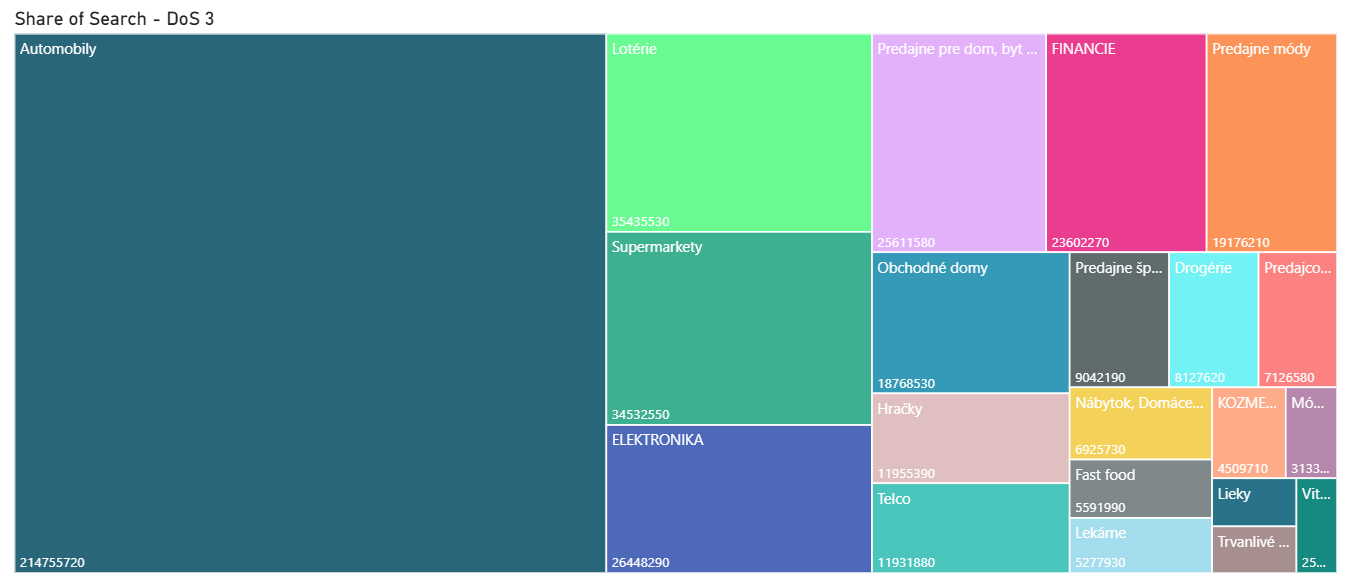

Segment značky

Táto kategória značky rozdeľuje značky podľa segmentu, v ktorom značka primárne pôsobí. napr. Automobily, Financie, Telco, Supermarkety.

21 najhľadanejších segmentov

Limity a skreslenia

Chýbajú značky, ktoré neinvestujú do nadlinkovej reklamy

V rebríčku nenájdete niektoré významné značky, s ktorými je spojené veľké množstvo hľadaní, avšak majú minimálne, alebo žiadne investície do reklamy. Tieto značky buď neinvestujú do reklamy, alebo tak robia cez svojich distribučných partnerov. Typický príkladom je značka apple a jej produkty, alebo značky športovej ako Adidas, či Nike.

Chýbajú značky z cestovného ruchu

V rebríčku tiež nenájdete značky zo segmentu cestovného ruchu, ktorý z hľadiska objemu hľadaní patrí medzi top 20 najhľadanejších segmentov. Veľkosť mediálnych výdavkov značiek v tomto segmente však nie je spoľahlivými identifikátorom veľkosti značky, takže rebríček najhľadanejších značiek zostavený na základe ich mediálnych výdavkov by nebol relevantný.

Chýbajú veľké značky, z malých segmentov

Do rebríčka top 100 sa tiež nedostali niektoré veľké a známe značky, ktoré tam patria z hľadiska objemu vyhľadávania, ale patria do segmentu, ktorý svojou veľkosťou nepatrí medzi 20 najväčších segmentov. Typickým príkladom je napríklad značka Martinus zo segmentu predajcovia kníh v ktorom sa nachádzajú len dve veľké značky.

Chýbajú niektoré významné e-commerce značky

Súčasťou mediálnych výdavkov nie sú výdavky do PPC reklamy cez inzertnú sieť Google a Meta, ktoré tvoria väčšinový podiel na komunikácii značiek v online prostredí. Do rebríčka sa preto nemuseli kvalifikovať veľké e-commerce značky, ktoré nevyužívajú reklamu v tradičných médiách, napr. Footshop.

Hranice medzi kategóriami značiek sú nejednoznačné

Značky nie je možné jednoznačne roztriediť do homogénnych kategórii. Pretože veľa značiek súbežne ponúka vlastný produkt a zabezpečuje aj jeho distribúciu (napr. H&M, Billa a pod.), rovnako tak časť produktov môže spadať do pomalého, aj dlhodobého nákupného cyklu (napr. Obi, Lidl) a samozrejme existujú značky, ktoré neviete zaradiť do jednoznačného segmentu. Napr. Tchibo nie je len káva, ale aj oblečenie, alebo GymBeam nie sú len doplnky stravy ale aj športové vybavenie. Z uvedených dôvodov sme preto značky zaradili vždy len do jednej kategórie, ktorá je pre nich primárna.

Vyhľadávanie začnú ovplyvňovať AI asistenti

V roku 2025 sledujeme zmenu spotrebiteľského správania pri vyhľadávaní značiek. Celkový objem hľadanosti kľúčových môže v budúcnosti klesať, pretože spotrebitelia sa pri nákupnom rozhodovaní okrem vyhľadávania začali intenzívnejšie radiť aj s AI asistentami (Chat GPT a spol. ), ktoré používajú ako radcov miesto hľadania cez Google a následného čítania produktových informácii, blogov a recenzií.

Generické názvy značiek sťažujú priradenie relevantných hľadaní k značke

Niektoré značky majú generické názvy, ktoré sú ľahko zameniteľné s iným všeobecne používaným a často hľadaným kľúčovým slovom. Napríklad región Liptov vs. mliekareň Liptov, alebo portál Centrum a vitamíny Centrum vs.centrum nejakého mesta. Pri značkách s generickým názvom sme preto nezapočítavali základné brandové slová, aby sme im nepriradili hľadania, ktoré im neprislúchajú. Podobný problém platí aj pri značkách, ktoré majú rovnaký, či podobný názov, napr. športová značká Nike vs. stávková spoločnosť Niké.

Základné štatistiky

- Počet analyzovaných značiek: 2000

- Počet analyzovaných segmentov značiek: 36

- Celkový počet hľadaní: cez 800 mil. / 1 rok (2024)

- Počet unikátnych brandových kľúčových slov: 348 tis.

Rebríček najhľadanejších značiek

Nie je možné relevantne porovnávať objem hľadaní značiek, ktoré majú rozdielnu ponuku, rôznu dĺžku nákupného cyklu, alebo sa nachádzajú v iných segmentoch, pretože každý jeden uvedený faktor významne ovplyvňuje objem hľadanosti kľúčových slov spojených s danou značkou.

Ak by sme všetkých 2000 značiek zoradili podľa objemu hľadaní ich kľúčových slov, prvú dvadsiatku by z veľkej časti obsadili automobilové značky a do prvej stovky by sa dostalo len zopár reprezentantov z iných kategórii. Takéto radenie by znížilo výpovednú hodnotu rebríčka.

Aby sme dostali čo najreprezentatívnejší pohľad na najvýkonnejšie značky a spotrebiteľské správanie na slovenskom trhu, zverejňujeme top 5 najhľadanejších značiek z 21 najhľadanejších kategórii.

1. Automobily - navyhľadávanejšou značkou na Slovensku je Škoda

KPI segmentu

- Objem hľadaní top 10 značiek: 205,55 mil. / rok 2024

- Priemerný počet hľadaní na značku: 20,55 mil. / rok

- Počet unikátnych brandových slov v kategórii: 21,01 tis.

- Povaha kategória: produkt

- Rýchlosť nákupného cyklu značky: pomalý

- Trend kategórie: prudký pokles

Top 5 značiek

Vývoj

Insighty

- Automobily tvoria až 44% objemu hľadaní top 21 najväčších segmentov, veľkosť tohto segmentu významne zväčšuje aj trh ojazdených vozidiel, čo nie je typické pre iné segmenty. Veľkosť segmentu súvisí aj s vysokou cenovkou produktov, dlhším nákupným cyklom v rámci ktorého spotrebitelia veľa vyhľadávajú, aby vedeli urobiť kvalifikované nákupné rozhodnutia, ako aj so zložitými parametrami produktu, či jeho denným používaním.

- Najväčšou značkou na slovenskom trhu je Škoda, na ktorú sa doťahuje Volkswagen. Ak k nim pripočítame Audi (č. 4), vidíme jasnú dominanciu koncernu VW na slovenskom trhu.

- V druhej polovici roka 2023 vidíme rekordný rast segmentu, ktorý vyvrcholil v januári 2024, avšak už v marci 2024 ho vystriedal prudký pád hľadania pri všetkých automobilových značkách. Zvýšený objem vyhľadávania ku koncu roka pozorujeme v automobilovom segmente každý rok a pravdepodobne súvisí s registráciami nových vozidiel vo firemnom segmente, ktorý tvorí 70% celkového predaja nových áut. Následný prudký pokles hľadaní v marci 2024 pravdepodobne súvisí so zmenou metodológie vykazovania objemu hľadania v Google pre tento segment, pretože takto veľký pokles nereflektuje skutočnú situáciu na trhu. Naopak, podľa údajov Zväzu automobilového priemyslu (ZAP SR) sa v roku 2024 zaregistrovalo 93 409 nových osobných áut (kategória M1) a za rovnaké obdobie roku 2023 to bolo 88 003.

- V top 5 sa umiestnili až 3 luxusné značky. Ak by sme rebríček zostavovali podľa predajnosti nových vozidiel, v top 5 by sa neumiestnila ani jedna z prémiových značiek. Predpokladáme, že spotrebitelia tieto značky vyhľadávajú, pretože sa im páčia, avšak nakupujú ich v menšej miere, pretože nemajú dostatočný rozpočet.

2. Tipovanie a Lotérie - Slováci stávkujú viac, aj keď ich ekonomická situácia zhoršuje

KPI segmentu

- Objem hľadaní top 10 značiek: 35,44 mil. / rok 2024

- Priemerný počet hľadaní na značku: 4,43 mil. / rok

- Počet unikátnych brandových slov v kategórii: 1,09 tis.

- Povaha kategórie: služba

- Rýchlosť nákupného cyklu značky: rýchly

- Trend kategórie: rastie

Top 5 značiek

Vývoj

Insighty

- Tipovanie a Lotérie predstavujú druhý najväčší segment, čo hovorí o pozitívnom vzťahu slovenských spotrebiteľov (mužov) k hazardným hrám a napovedá, koľko času trávia sledovaním športových podujatí. Tento segment má podobnú veľkosť ako Supermarkety, ktorý je tiež charakteristický rýchlym nákupným cyklom (vysokou frekvenciou nakupovania).

- Skokanom roka je Fortuna (č. 2), ktorá oproti 2023 narástla o 28% a doťahuje sa na prvý Tipsport, ktorému sa podarilo narásť o 22%. Doxxbet dokázal narásť o 19%, Tipos (č.3) ostal bez zmeny a Niké kleslo o 10%.

3. Supermarkety - Kaufland skóruje pred vianocami, Lidl má rovnomernejšie vyhľadávanie

KPI segmentu

- Objem hľadaní top 10 značiek: 33,23 mil. / rok 2024

- Priemerný počet hľadaní na značku: 3,32 mil. / rok

- Počet unikátnych brandových slov v kategórii: 4,5 tis.

- Povaha kategória: distribúcia

- Rýchlosť nákupného cyklu značky: rýchly

- Trend kategórie: rastie

Top 5 značiek

Vývoj

Insighty

- Kauflandu (č.1) 4 roky po sebe mimoriadne vyskakuje hľadanosť značky v decembri. Keď sa pozrieme na štruktúru hľadania jeho brandových kľúčových slov v tomto mesiaci, vidíme, že na prvom mieste umiestňuje výraz “kaufland adventný kalendár”, ktorý Kaufland úspešne opakovane komunikuje v rámci vianočného obdobia a v decembri predbehol aj hľadanosť základného brandového kľúčového slova “kaufland”.

- Lidl (č. 2) má oproti Kauflandu silnejšie ostatné mesiace v roku, čo z hľadiska vplyvu na predaj môže mať väčší dopad ako jednorazové nárasty hľadanosti v decembri. Lidl zaznamenal aj vyšší nárast hľadaní oproti roku 2023 (+24%) ako Kaufland (+3%).

- Celý segment rastie. Podporujú ho vysoké mediálny výdavky a rozširovanie kamennej a online distribučnej, keďže vidíme, že aj supermarkety posilňujú svoju online distribúciu. Lidl rozvíja svoj online shop, ktorí tvorí až 19% jeho hľadaní a Kaufland spustil v roku 2023 svoj marketplace. Významný objem hľadaní generujú jednotlivé značky v tomto segmente v súvislosti s akciovými letákmi.

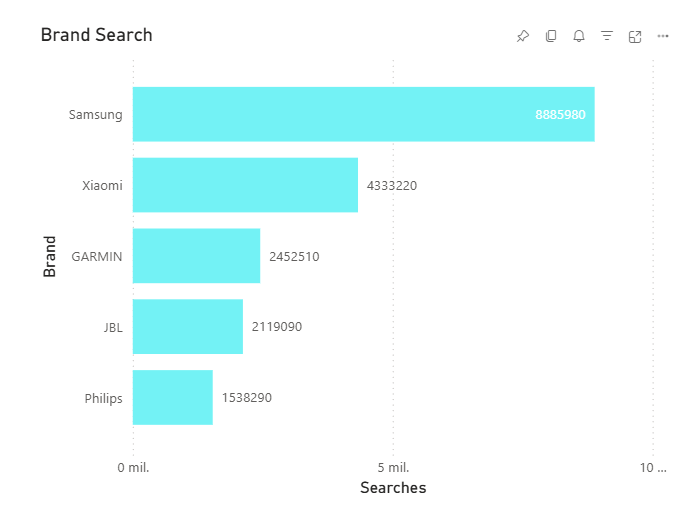

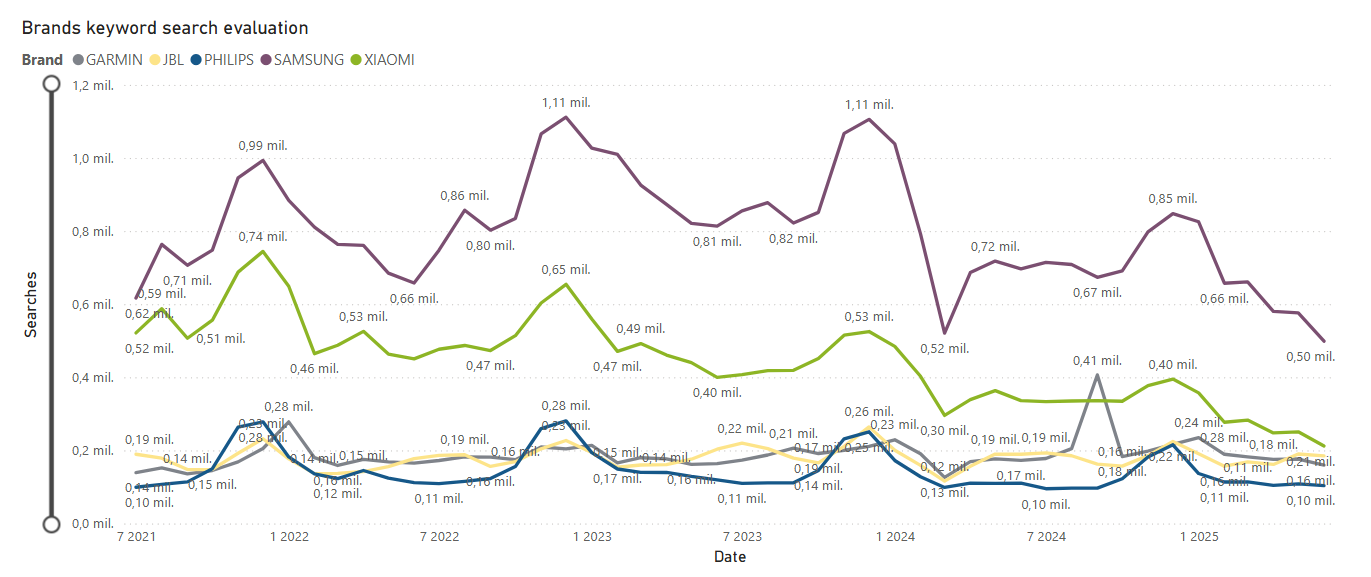

4. Elektronika - hľadanosť značiek ťahá dole neistota spotrebiteľov, výnimkou je Garmin

KPI segmentu

- Objem hľadaní top 10 značiek: 25,16 mil. / rok 2024

- Priemerný počet hľadaní na značku: 2,52 mil. / rok

- Počet unikátnych brandových slov v kategórii: 30,41 tis.

- Povaha kategória: produkt

- Rýchlosť nákupného cyklu značky: pomalý

- Trend kategórie: klesajúci

Top 5 značiek

Vývoj

Insighty

- Najväčšou značkou je Samsung. V rebríčku však chýba značka apple, keďže nesplnila kvalifikačné kritéria, pretože neinvestuje do reklamy. Druhou najväčšou značkou je Xiaomi.

- Celý segment elektroniky klesá, čo vidno aj na poklese dvoch najväčších hráčov – Samsungu (-20%) a Xiaomi (-22%). Pokles dopytu podporujú makro tlaky (vyššie ceny, opatrnejšie domácnosti, slabší retail), takže domácnosti odkladajú väčšie nákupy. Časť dopytu sa zároveň presúva z výrobcov priamo k miestam nákupu (Alza, NAY, Datart, Mall). Pri Samsungu pokles umocnili aj nižšie investície do brandových kampaní.

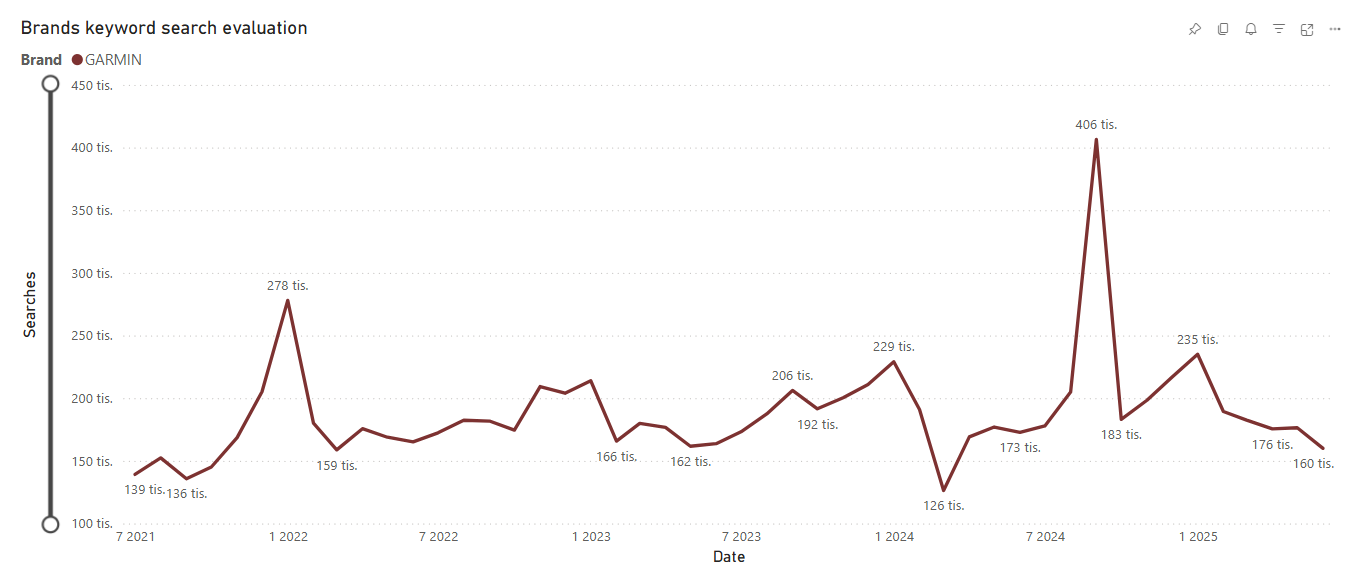

- Garmin je treťou najhľadanejšou značkou v segmente elektroniky. Oproti Samsungu a Xiaomi má užšie produktové portfólio, orientované na elektroniku pre beh, turistiku, cyklistiku a outdoorové aktivity. Na rozdiel od zvyšných 4 hráčov v top 5 však Garmin dokázal oproti roku 2023 narásť. V septembri 2024 zaznamemal výrazný jednorazový skok v a dosiahol 406 tis. videní, čo je dvojnásobok oproti štandardným mesiacom. Celý nárast vygeneroval Garmin pravdepodobne v dôsledku úspešnej kampane na bicyklovú navigáciu “Garmin edge explorer 2”, ktorá v mesiaci september zaznamenala neuveriteľných 201 tis. vyhľadávaní.

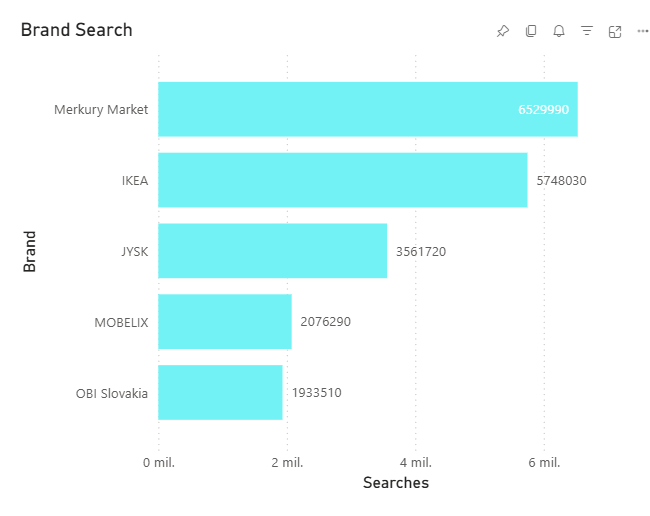

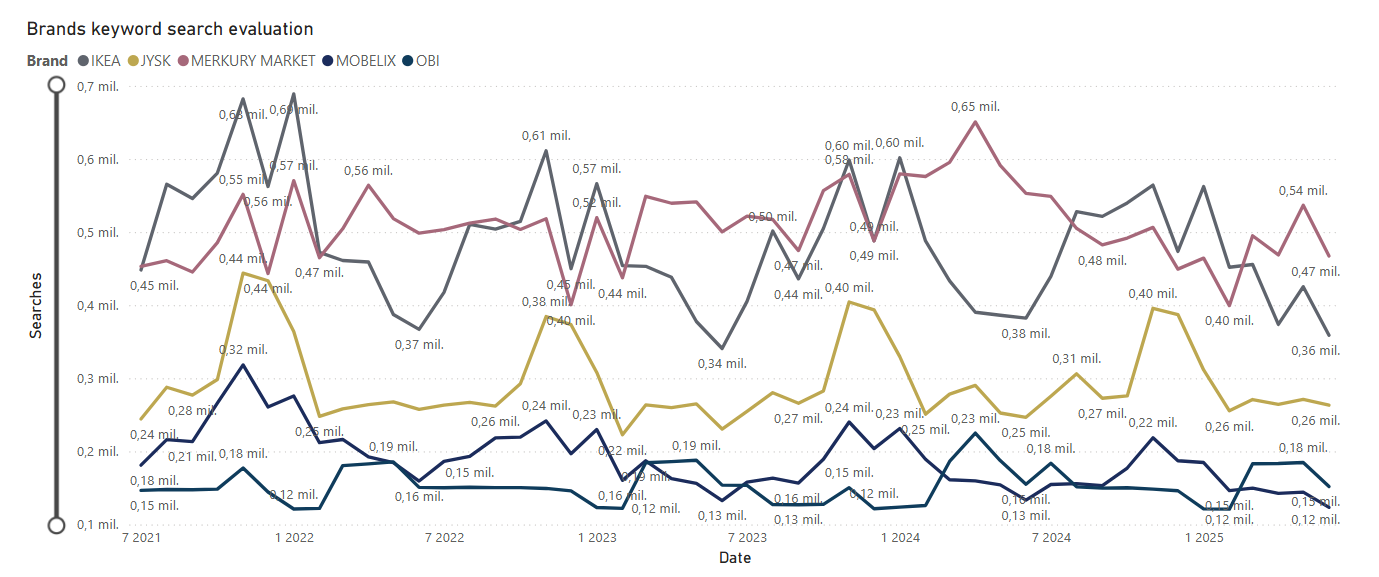

5. Predajne pre dom, byt a záhradu mierne rastú

KPI segmentu

- Objem hľadaní top 10 značiek: 25,19 mil. / rok 2024

- Počet unikátnych brandových slov: 13,31 tis.

- Priemerný počet hľadaní na značku: 2,52 mil. / rok

- Ponuka značky: distribúcia

- Rýchlosť nákupného cyklu značky: dlhodobý

- Trend segmentu: mierny rast

Top 5 značiek

Vývoj

Insighty

- Za posledné 4 roky sa celkový objem hľadanosti v tomto segmente zásadne nezmenil. 4 značkám z top 5 sa podarilo v roku 2024 mierne narásť. Výnimku tvorí Mobelix, ktorý medziročne klesol o 10%.

- IKEA (č. 2) má podobný počet hľadaní ako prvý Merkury Market, ale s rádovo menšou distribúciou, ukazuje to silu značky IKEA na slovenskom trhu, ktorá riedku distribučnú sieť kompenzuje online predajom.

- Predajne JYSK a IKEA, ktoré sa sústreďujú na predaj nábytku a domácich potrieb majú výraznejší nárast hľadaní vo vianočnom v porovnaní s hobby marketmi, ktoré majú vyrovnanejší objem hľadaní počas roka.

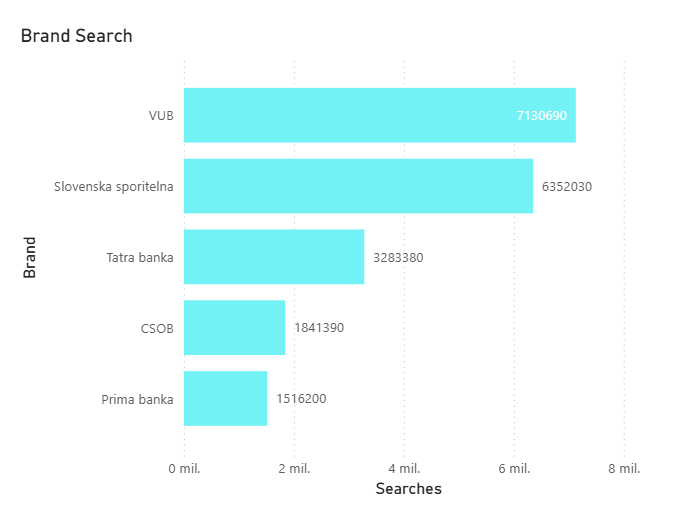

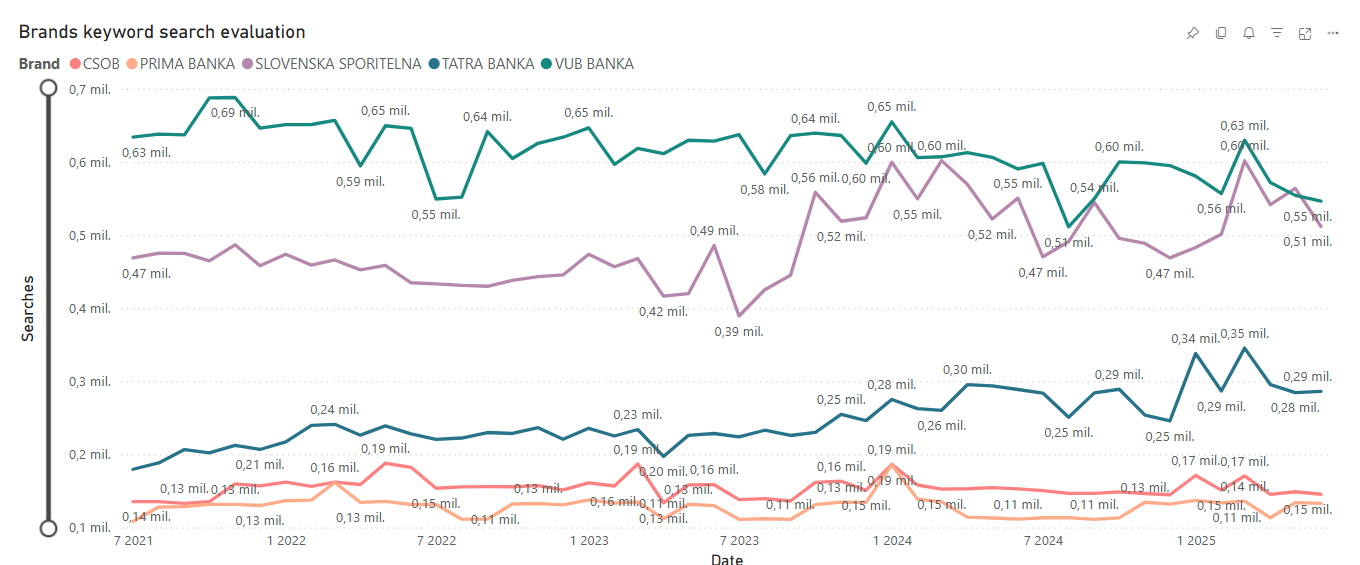

6. Financie - jasne dominujú banky, Sporiteľňa sa doťahuje na VÚB, rastie tiež Tatra Banka

KPI segmentu

- Objem hľadaní top 10 značiek: 23,6 mil. / rok 2024

- Počet unikátnych brandových slov: 4,79 tis.

- Priemerný počet hľadaní na značku: 2,36 mil. / rok

- Ponuka značky: služby

- Rýchlosť nákupného cyklu značky: dlhodobý

- Trend segmentu: rastie

Top 5 značiek

Vývoj

Insighty

- Finančnému segmentu dominujú banky, ktoré obsadili prvých 10 priečok. Poisťovne, investičné spoločnosti a finanční sprostredkovatelia sa objemom hľadania umiestňujú na nižších priečkach. Dôvodom bude vyšší počet pobočiek bánk, širšie produktové portfólio a vyššia frekvencia používania bankových produktov. Najmä bežné účty sú používané spotrebiteľmi na dennej báze, s čím súvisí aj vysoký objem hľadania spojení s internet bankingom jednotlivých bánk.

- Lídrom segmentu je VÚB banka (č. 1), ktorá oproti roku 2023 mierne klesla o 4%, dynamicky sa darí rásť Slovenskej sporiteľni (č.2), ktorá oproti roku 2023 narástla o 14% a Tatra banke (č. 3), ktorej vzrástol objem hľadaní o 19%. Prima Banka a ČSOB banka stagnujú. Dôvodom rozdielneho vývoja na prvých troch priečkach môže byť rozdielna výška mediálnych výdavkov, kde vidíme, že Slovenská sporiteľňa a Tatra banka investovali do nákupu mediálneho priestoru v roku 2024 skoro dvojnásobok ako VÚB banka.

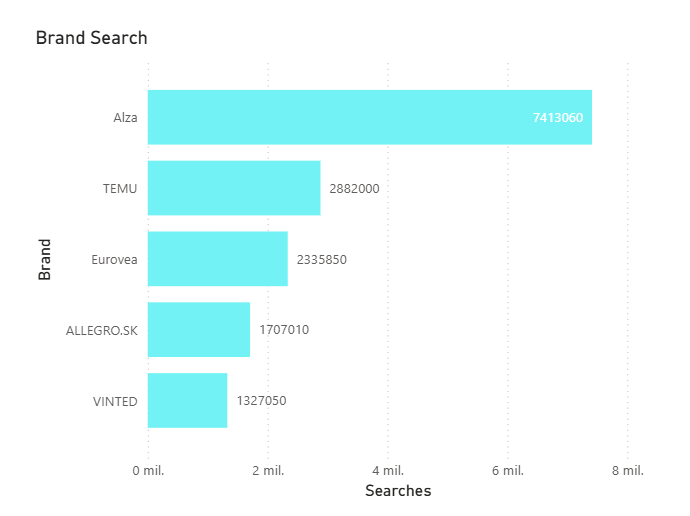

7. Obchodné domy - vidíme nástup čínskeho Temu aj predaja z druhej ruky

KPI segmentu

- Objem hľadaní top 10 značiek: 18,87 mil. / rok 2024

- Počet unikátnych brandových slov: 4,57 tis.

- Priemerný počet hľadaní na značku: 1,89 mil. / rok

- Ponuka značky: distribúcia

- Rýchlosť nákupného cyklu značky: rôznorodý

- Trend segmentu: rastie

Top 5 značiek

Vývoj

Insighty

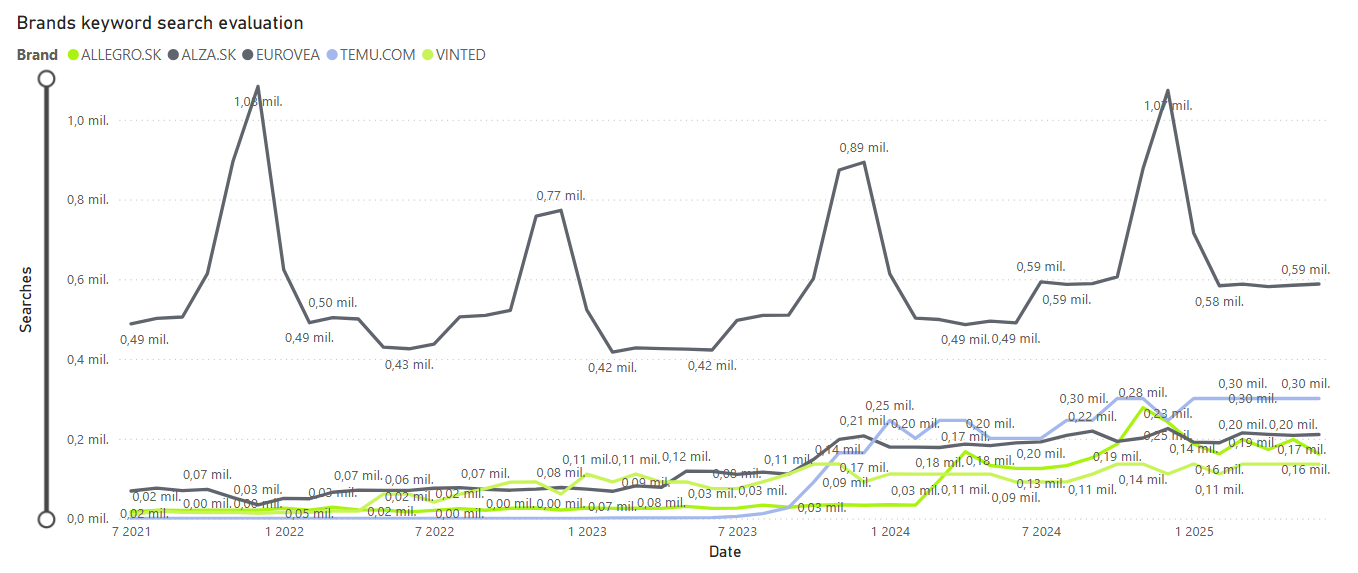

- V top 5 sú zastupené 3 rôzne typ predajcov, ktoré predávajú produkty a služby z rôznorodých segmentov. Najviac sú zastúpené internetové obchodné domy (Alza, Temu a Allegro), na tretiu priečku sa prepracoval kamenný obchodný dom (Eurovea) a na piatej sa priečke sa umiestnil marketplace, ktorý predáva tovar z druhej ruky (Vinted). Celý segment obchodných domov dynamicky rastie.

- Najhľadanejším obchodným domom je s veľkým náskokom pred ostatnými Alza, ktorej sa podarilo narásť o 14% a v decembri roku 2024 sa vrátila na úrovne vyhľadávania, ktoré dosahovala počas Covidových vianoc v roku 2021. Vyhľadávanosť značky rastie vďaka neustále sa rozširujúcemu sortimentu, nárastu počtu odberných miest (alza boxov) a vyladenej doprave, ktorá dokáže doručiť tovar na druhý deň od objednávky.

- Vidíme raketový nástup čínskeho e-commerce hráča Temu (+ 509% 2024 vs. 2023), ktorý robí vrásky slovenským eshopom lacným sortimentom nízkej kvality. Temu investuje obrovské sumy do digitálnej reklamy, obzvlášť na platformách ako Google, TikTok, Instagram či YouTube. Spôsobilo to zásadný nárast povedomia o značke a Temu sa umiestnilo na druhej priečke hneď za dlhodobým lokálnym lídrom, Alzou a vyzerá to tak, že má našliapnuté v najbližších rokoch k priamemu súboju týchto lídrov o prvenstvo v kategórii.

- Otvorenie 2. fázy Eurovea (v máji 2023) zvýšilo hľadanosť tohto obchodného centra v roku 2024 až o 63 %, kedy spotrebitelia začali vo väčšej miere vyhľadávať novootvorené prevádzky.

- Vidíme tiež postupný, každoročný rast platformy na predaj noseného oblečenia Vinted.

- Bratislavským nákupným centrám konkuruje aj outlet v Pandorfe, ktorý je 10-tym najvyhľadávanejším obchodným domom na Slovensku a predbehol tak bratislavské nákupné centrá Central a Vivo.

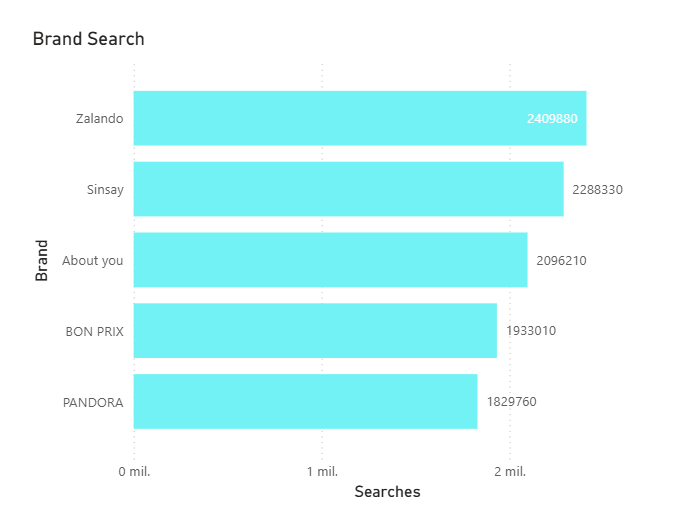

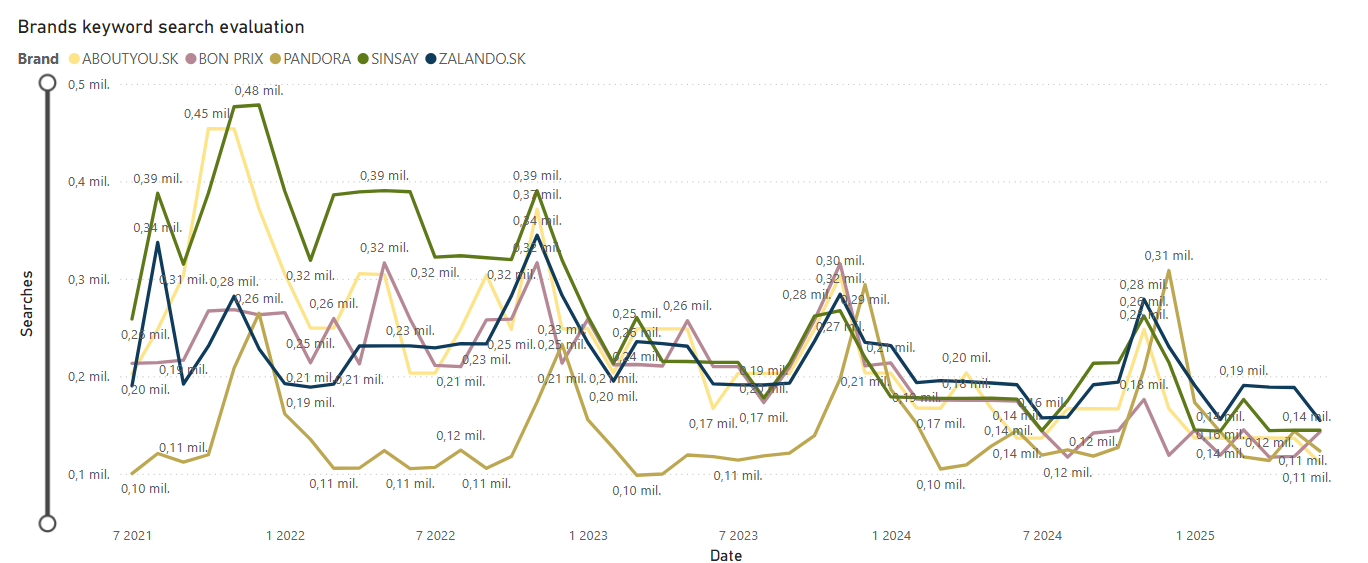

8. Predajne módy majú zlatý vek za sebou

KPI segmentu

- Objem hľadaní top 10 značiek: 16,53 mil. / rok 2024

- Počet unikátnych brandových slov: 7 tis.

- Priemerný počet hľadaní na značku: 1,65 mil. / rok

- Ponuka značky: distribúcia

- Rýchlosť nákupného cyklu značky: strednodobý

- Trend segmentu: klesá

Top 5 značiek

Vývoj

Insighty

- Celý segment predajní módy v roku 2024 oproti roku 2023 výrazne padol. Klesli online hráči (Zalando, About you, Bon Prix), aj kamenné predajne (Sinsay). Pokles zaznamenali 4 predajcovia oblečenia a obuvi z top 5, narásť o 10% sa podarilo len značke Pandora (č. 5), ktorá predavá šperky.

- Z kamenných predajni sa medzi top 5 prepracovala len značka Sinsay (č. 2). Ďalší významné módne značky s vlastnými kamennými predajňami (Reserved, H&M, CCC, Deichmann) sa umiestnili na 6 až 10 mieste.

- V tomto segmente chýbajú značky skupiny Inditex (Zara, Bershka, Stradivarius, Oysho, Pull&Bear), ktoré sa neprešli výberovými kritériami, keďže neinvestujú do reklamy.

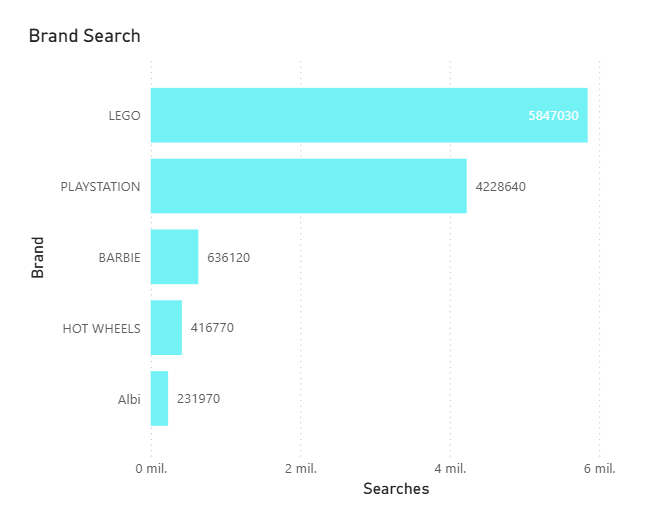

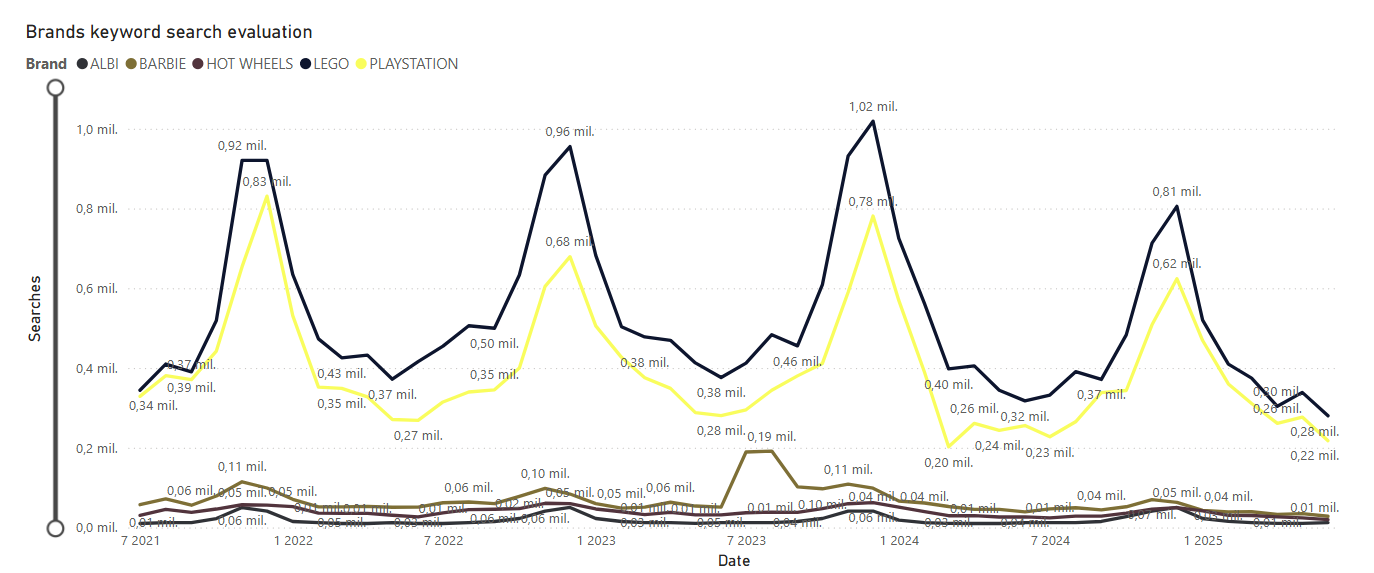

9. Hračky - útok Barbie na neohrozených lídrov segmentu zmenil pomery vo vyhľadávaní len krátkodobo

KPI segmentu

- Objem hľadaní top 10 značiek: 11,95 mil. / rok 2024

- Priemerný počet hľadaní na značku: 1,20 mil. / rok

- Počet unikátnych brandových slov: 11,61 tis.

- Ponuka značky: produkty

- Rýchlosť nákupného cyklu značky: stredne rýchly

- Trend segmentu: klesá

Top 5 značiek

Vývoj

Insighty

- Segmentu hračiek kraľuje Lego (č. 1) s Playstation (č. 2), ktoré nechávajú ostatné značky ďaleko za sebou. Okrem toho majú spoločnú výraznú sezonalitu hľadania, ktorá je silno ovplyvnená predvianočným obdobím.

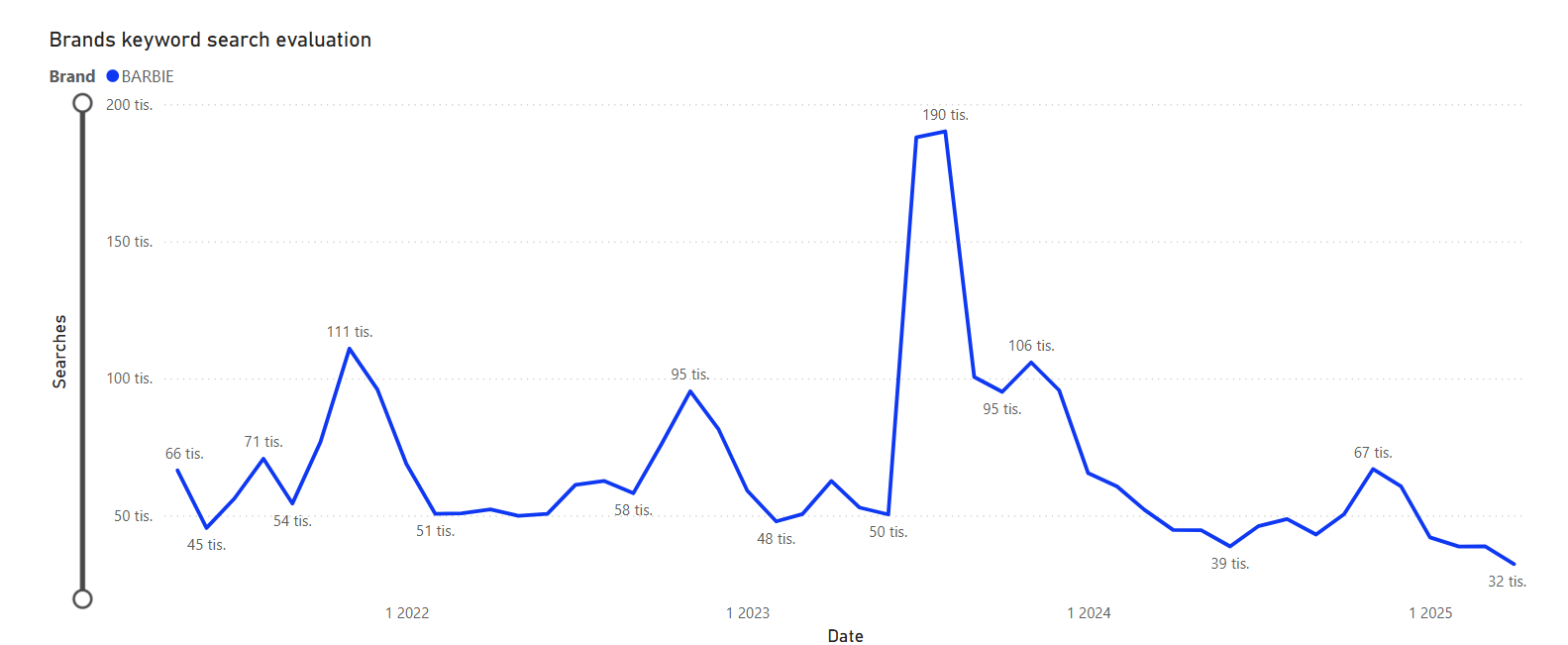

- Všetky značky oproti roku 2023 klesli. Zaujímavý príbeh má za sebou značka Barbie (č. 3), ktorá v roku 2024 zaznamenala 636 tis. hľadaní, čo predstavuje pokles o 43% oproti roku 2023. Zmena vo vyhľadávaní však nie je spôsobená poklesom dopytu po bábikách, ale korekciou záujmu, ktorý vyvolal film Barbie v roku 2023. Po jeho uvedení do kín, vidíme 4 násobný nárast v objeme hľadania značky v mesiaci júl a august a následný postupný pokles, ktorý súvisí so stopnutim premietania filmu v kinách. Efekt filmu Barbie tak nemal na vyhľadávanie značky dlhodobejší efekt.

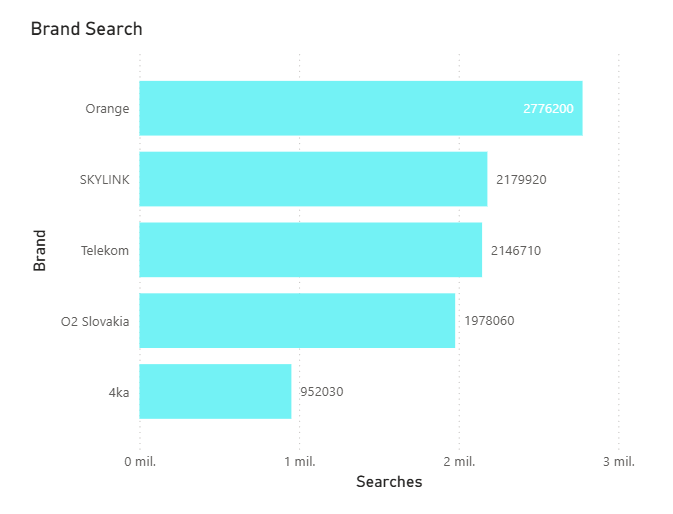

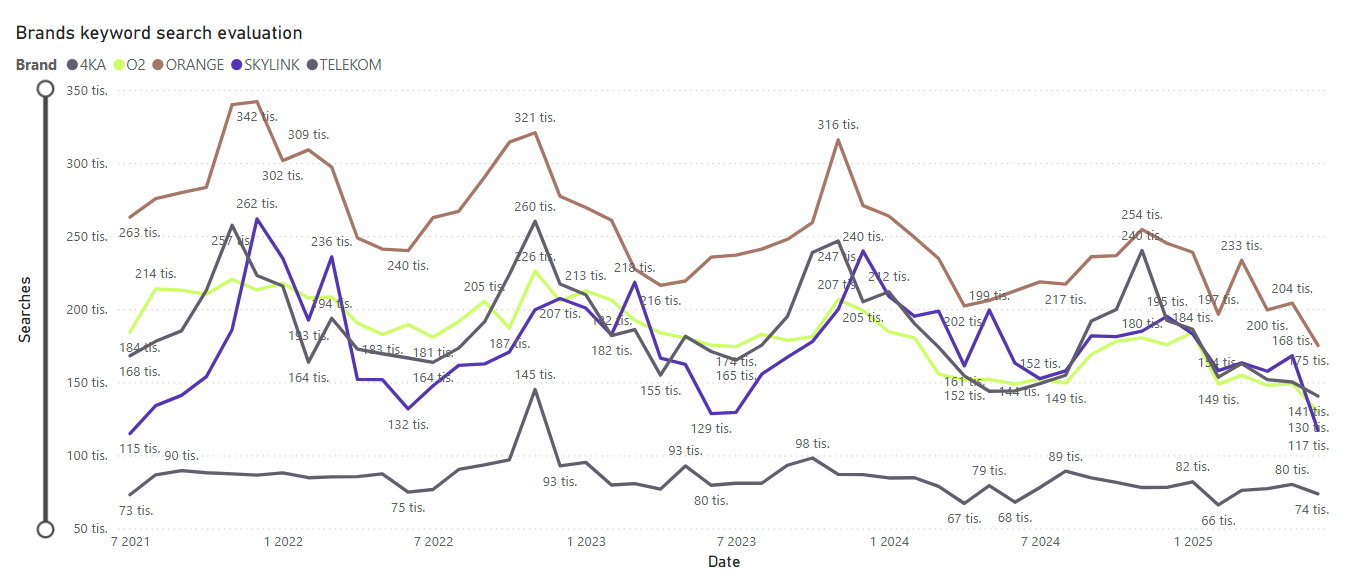

10. Telco - k trhovým lídrom sa votrel SKYLINK

KPI segmentu

- Objem hľadaní top 10 značiek: 11,93 mil. / rok 2024

- Priemerný počet hľadaní na značku: 1,19 mil. / rok

- Počet unikátnych brandových slov: 3,79 tis.

- Ponuka značky: služby

- Rýchlosť nákupného cyklu značky: dlhodobý

- Trend: klesajúci

Top 5 značiek

Vývoj

Insighty

- Na prvý pohľad je jasné, že Vianoce sú pre telco segment absolútne rozhodujúcim obdobím. Zatiaľ čo počas roka ostáva vyhľadávanie značiek relatívne stabilné, december prináša prudké nárasty vo vyhľadávaní, ktoré žiadny iný mesiac nedosahuje.

- Zaujímavým javom je tiež vstup Skylinku medzi top hráčov. Hoci nemá porovnateľné rozpočty ani rozsah služieb, dokázal si vybudovať silnú pozíciu v online vyhľadávaniach. Mimo top 5 hráčov vidíme aj nástup menších challengerov, ako je napr. Sweet.TV, teda služieb online televízie.

- Za zmienku stojí aj digitálny operátor Radosť, ktorý by v prípade započítania posunul značku O2 na druhú priečku. To naznačuje, že rozšírenie portfólia o nový brand dokáže zásadne prispieť k celkovému share of search a efektívne osloviť rôzne cieľové skupiny.

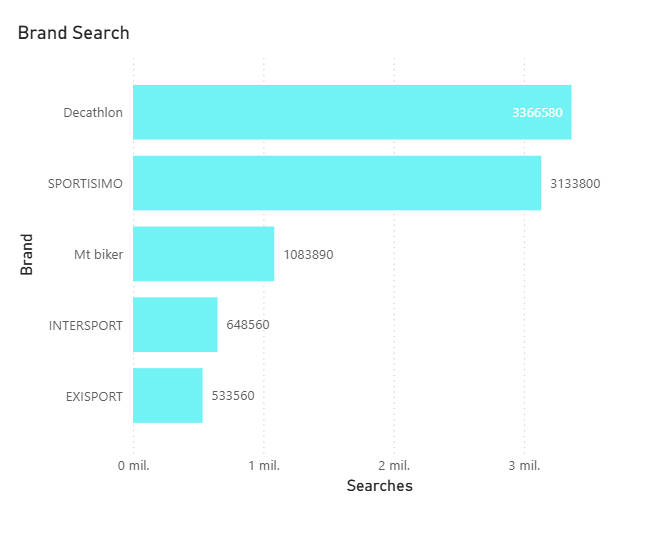

11. Predajne športových potrieb - o prvú pozíciu zápasia veľké siete, rožky vystrkuje špecialita Mtbiker

KPI segmentu

- Počet značiek: 8

- Objem hľadaní top 10 značiek: 9,04 mil. / rok 2024

- Počet unikátnych brandových slov: 4,27 tis.

- Priemerný počet hľadaní na značku: 1,13 mil. / rok

- Ponuka značky: distribúcia

- Rýchlosť nákupného cyklu značky: stredne rýchly

- Trend: mierne klesá

Top 5 značiek

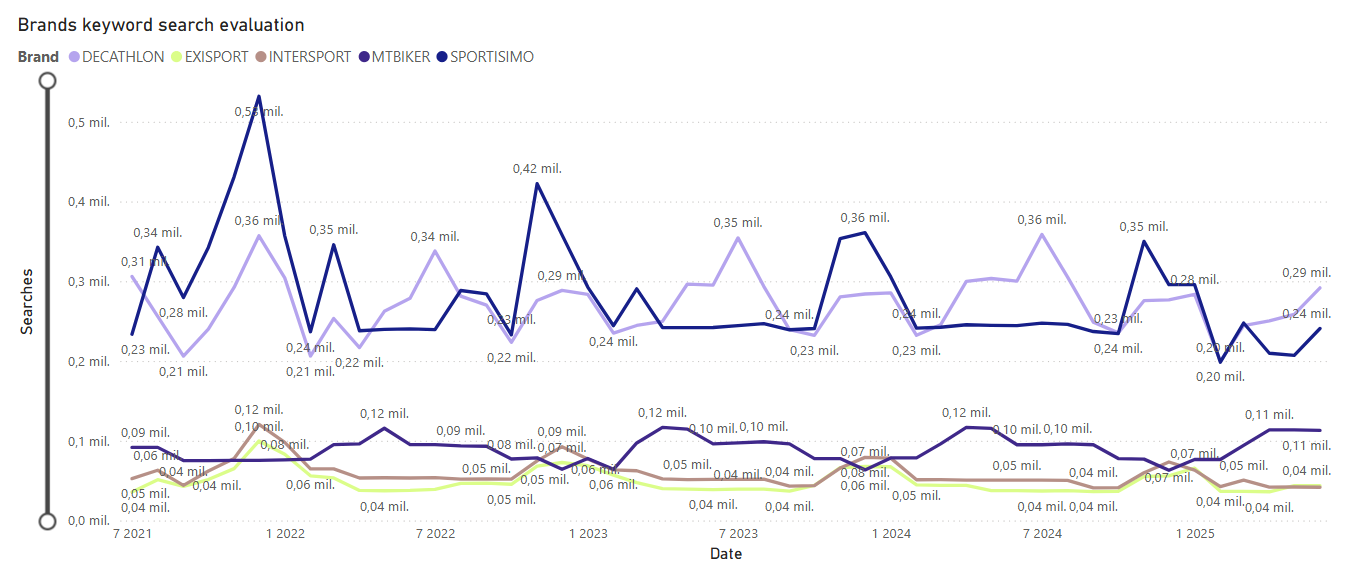

Vývoj

Insighty

- Z hľadiska hľadanosti sa darí rásť mierne len lídrovi trhu Decathlonu (+2%) a špecialistovi na cyklistiku Mtbiker (+1%), ostatní predajcovia klesajú.

- Zaujímavý je rozdiel v sezónnosti dvoch lídrov trhu. Kým Sportissimo má top sezónu pred vianocami, Decathlon ju má v lete, zrejme v dôsledku rozdielne nastaveného produktového portfólia.

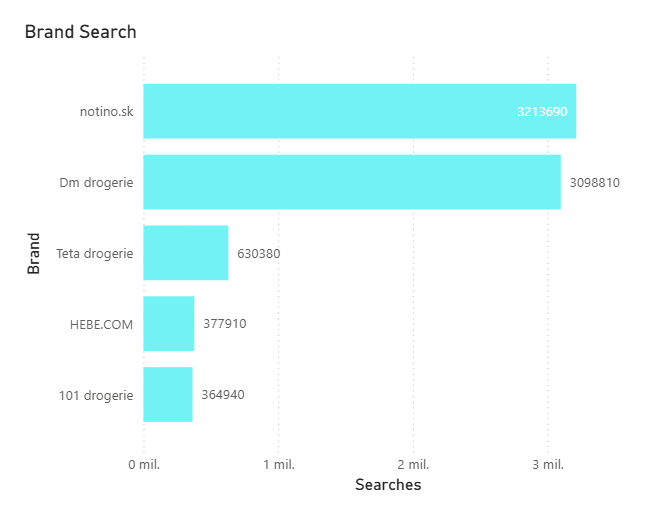

12. Drogérie a parfumérie - Notino ťahá vianočný predaj parfumov, DMka je silná celý rok

KPI segmentu

- Objem hľadaní top 10 značiek: 8,17 mil. / rok 2024

- Priemerný počet hľadaní na značku: 908,25 tis.

- Počet unikátnych brandových slov: 3,43 tis.

- Ponuka značky: distribúcia

- Rýchlosť nákupného cyklu značky: rýchly

- Trend segmentu: rastúci

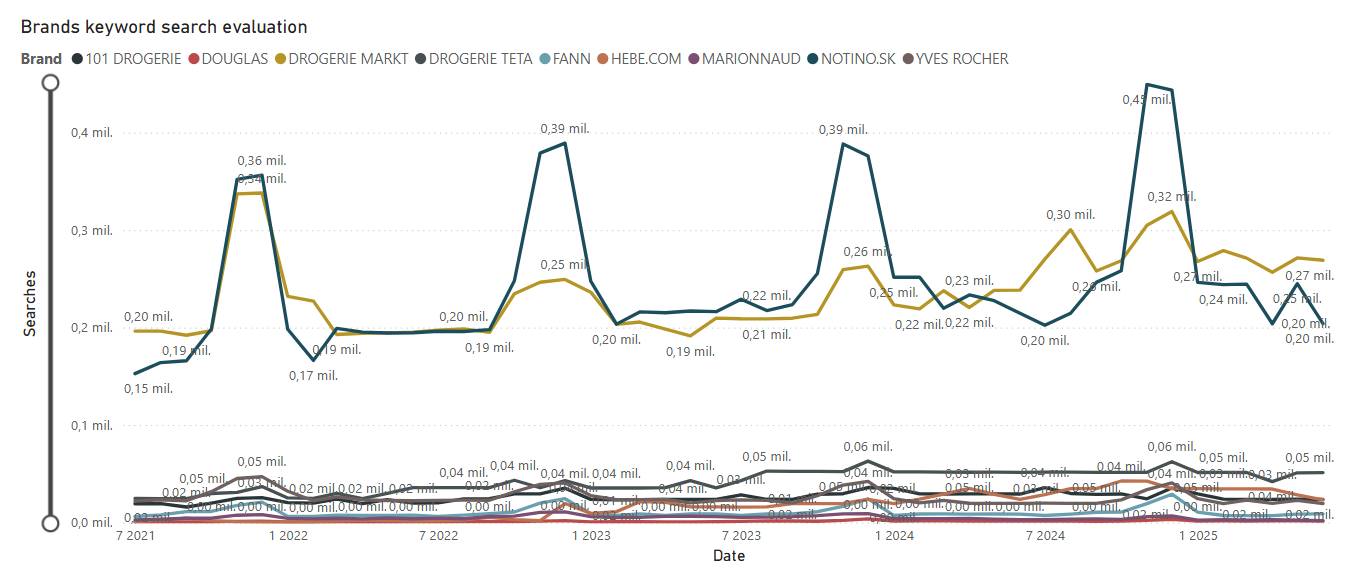

Top 5 značiek

Vývoj

Insighty

- Drogérie a parfumérie sú dynamicky rastúcim segmentom. Tesným lídrom segmentu je značka Notino, ktoré v roku 2024 narástlo o 9%, dobieha ju však značka Drogerie Markt, ktorej sa podarilo narásť o 19%. Notinu získava viac hľadaní v predvianočnom období, čo pravdepobne súvisi s výraznejšou orientáciou na predaj parfémov, oproti Drogerie Markt, ktorá je viac orientovaná na predaj drogérie dennej potreby.

13. Predajne elektroniky sa zredukovali na 2 veľkých hráčov

KPI segmentu

- Objem hľadaní top 10 značiek: 8,1 mil. / rok 2024

- Priemerný počet hľadaní na značku: 1,16 mil.

- Počet unikátnych brandových slov: 2,89 tis.

- Ponuka značky: distribúcia

- Rýchlosť nákupného cyklu značky: pomalý

- Trend segmentu: stabilný

Top 5 značiek

Vývoj

Insighty

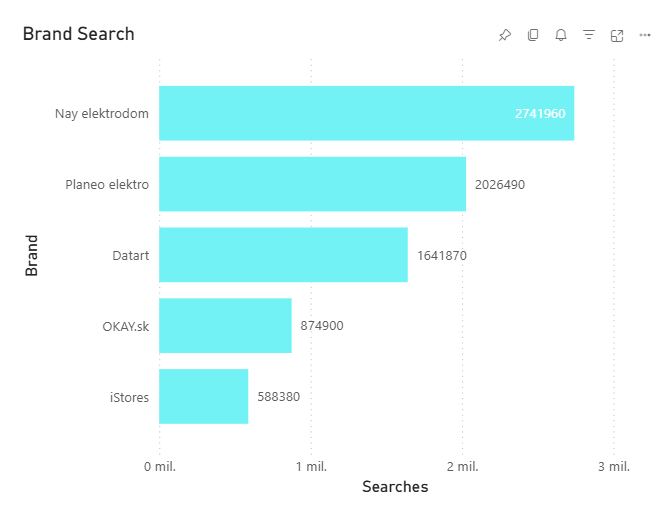

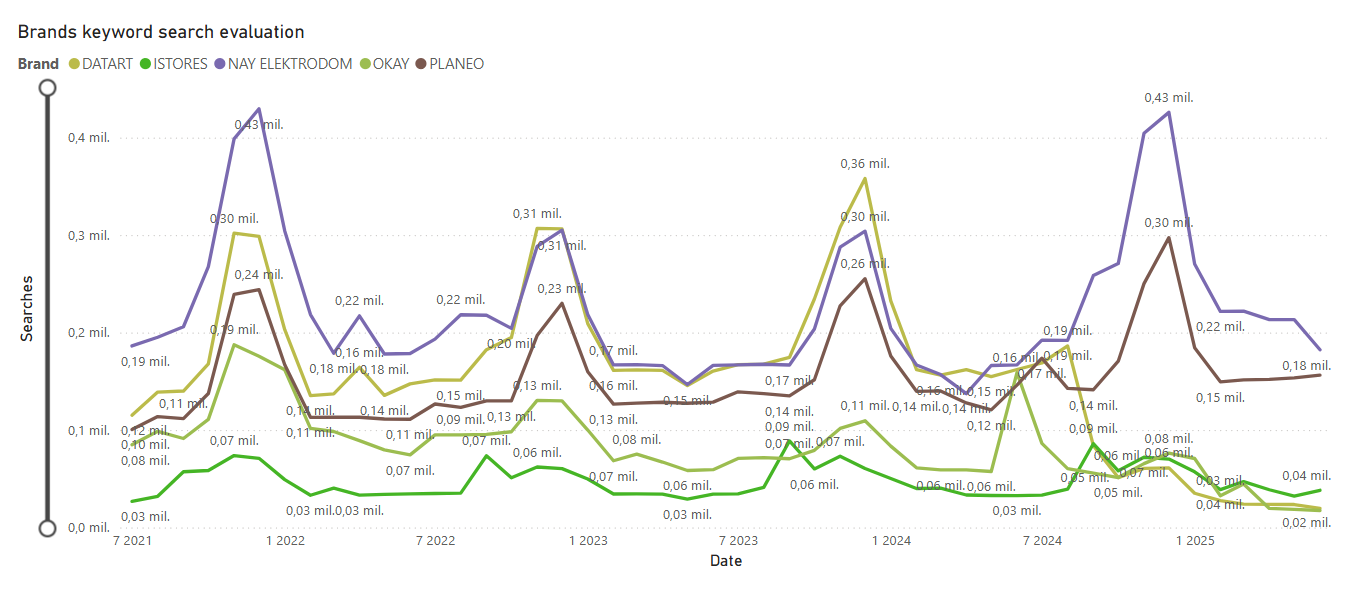

- V segmente predajcov elektroniky môžeme pozorovať v roku 2025 koncentráciu trhu. DATART kúpila značka NAY a OKAY začiatkom roka 2025 zatvoril svoje kamenné predajne a eshop. Z koncentrácie tak benefituje dvojica NAY, ktorá v roku 2024 narástla o 18%) a Planeo, ktoré narástlo o 10%. Predpokladáme, že ich nárasty budú v roku 2025 pokračovať, keďže majú o dvoch silných konkurentov menej.

- Fúzia NAY a Datart sa tak stala najväčším príbehom roka 2024 v tomto segmente. Je zaujímavé sa pozrieť na to, ako na to zareagovali zákazníci. Kampaň DATART je NAY začala na konci leta 2024 a vždy je na mieste otázka, či túto zmenu zákazníci naozaj zaregistrovali. Následne v predvianočnej špičke, môžeme v grafe vidieť obrovský nárast vyhľadávania značky NAY, ktorá dosiahla v peaku 0,43 mil. vyhľadávaní. Predstavuje to nárast o 43 percent oproti predchádzajúcemu vianočnému obdobiu. Naopak, vyhľadávanie Datartu v tomto období limitne klesá k nule. Vývojový graf je jasným dôkazom, že komunikačná stratégia, ktorá informovala o zmene značky, bola úspešná. Spotrebitelia si rýchlo osvojili novú realitu a pochopili, že Datart je teraz NAY. Zatiaľ čo celkový kumulovaný počet vyhľadávaní (NAY + Datart) z predchádzajúcich rokov zatiaľ nie je dosiahnutý, je evidentné, že fúzia vytvorila silnú, dominantnú značku v online vyhľadávaní. Nárast vyhľadávania pre NAY potvrdzuje, že značka vo vyhľadávaní úspešne absorbovala veľkú časť bývalých zákazníkov Datartu.

- V top 5 sa ešte umiestnil predajca značky apple iStores, ktorému sa oproti roku podarilo zvýšiť objem hľadania značky o 2%.

- Do rebríčku predajcov elektroniky sme nezaradili značky Alza a Andrea Shop, ktoré začínali ako predajcovia elektroniky, ale skladbou predávaného sortimentu sa už posunuli do segmentu obchodných domov. Veľká časť tržieb značky Alza je však stále viazaná na segment predaja elektroniky, v ktorom štartovala. Ak by sme Alzu zaradili do segmentu predajcov elektroniky, umiestnila by sa so 7,4 mil. hľadaní na prvej priečke.

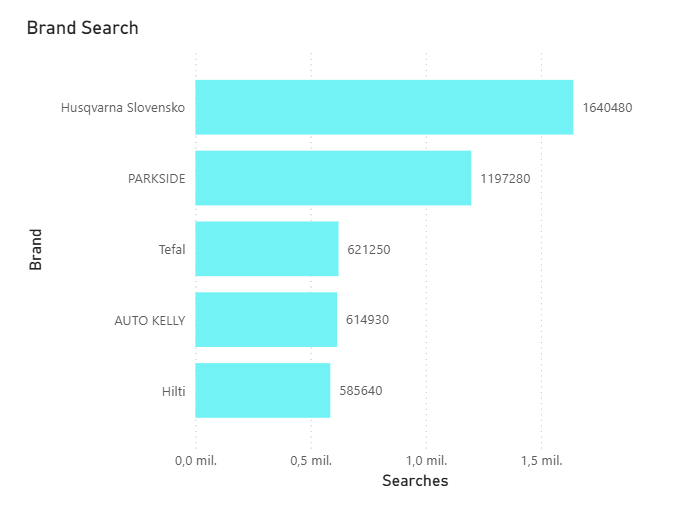

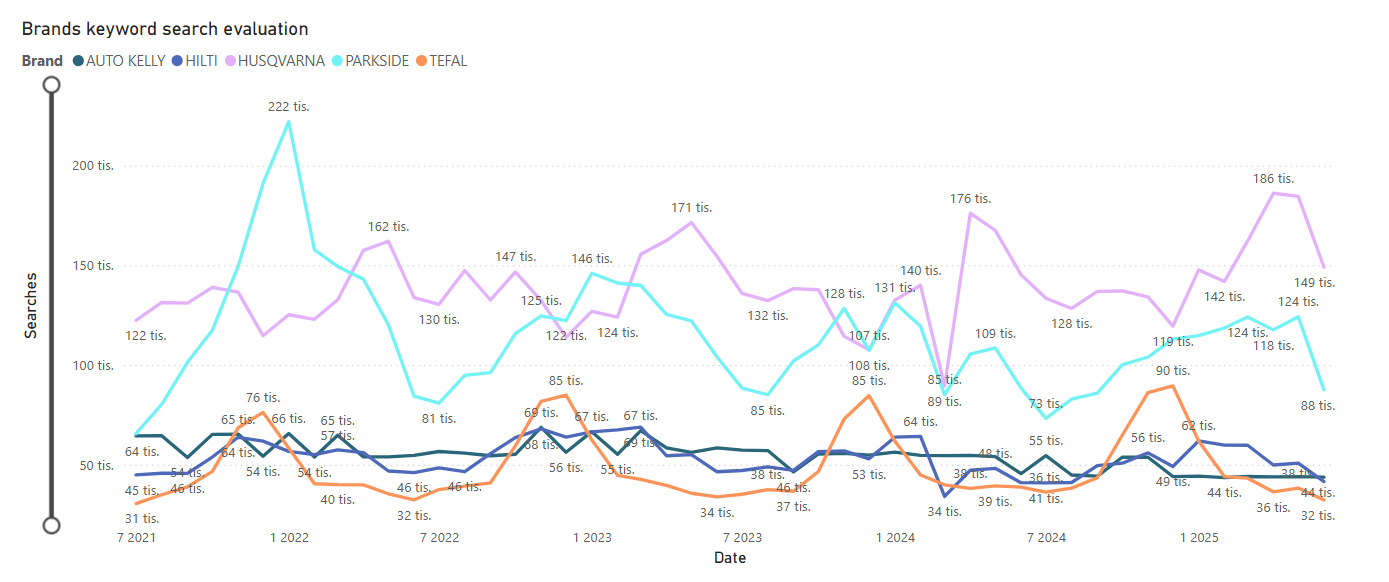

14. Domácnosť a dielňa - Parkside vytiahol na Husqvarnu Arnolda

KPI segmentu

- Objem hľadaní top 10 značiek: 6,93 mil. / rok 2024

- Počet unikátnych brandových slov: 12,64 tis.

- Priemerný počet hľadaní na značku: 629 tis. / rok

- Ponuka značky: produkty

- Rýchlosť nákupného cyklu značky: pomalý

- Trend kategórie: stabiliný

Top 5 značiek

Vývoj

Insighty

- Parkside - privátna značka reťazca Lidl obsadila druhú priečku v segmente Domácnosť a dielňa a ukazuje, že Lidl už zďaleka nie je len predajca potravín, ale dokáže sa etablovať na popredných priečkach aj v inom segmente. A aby všetkým bolo jasné, že to myslí vážne, do reklamy angažoval Arnolda Schwarzeneggera.

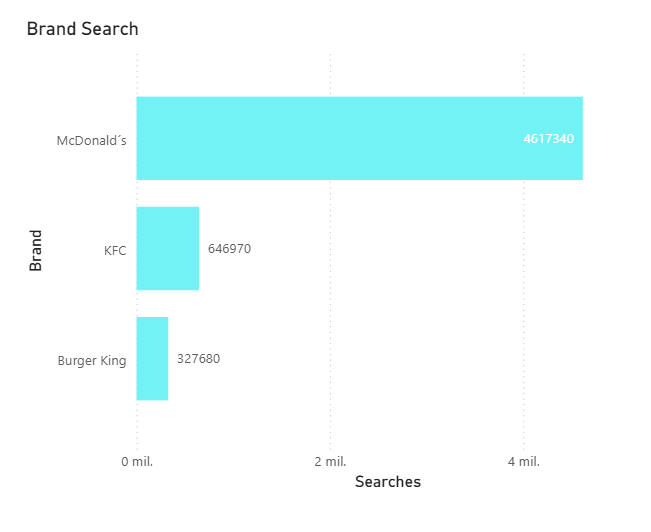

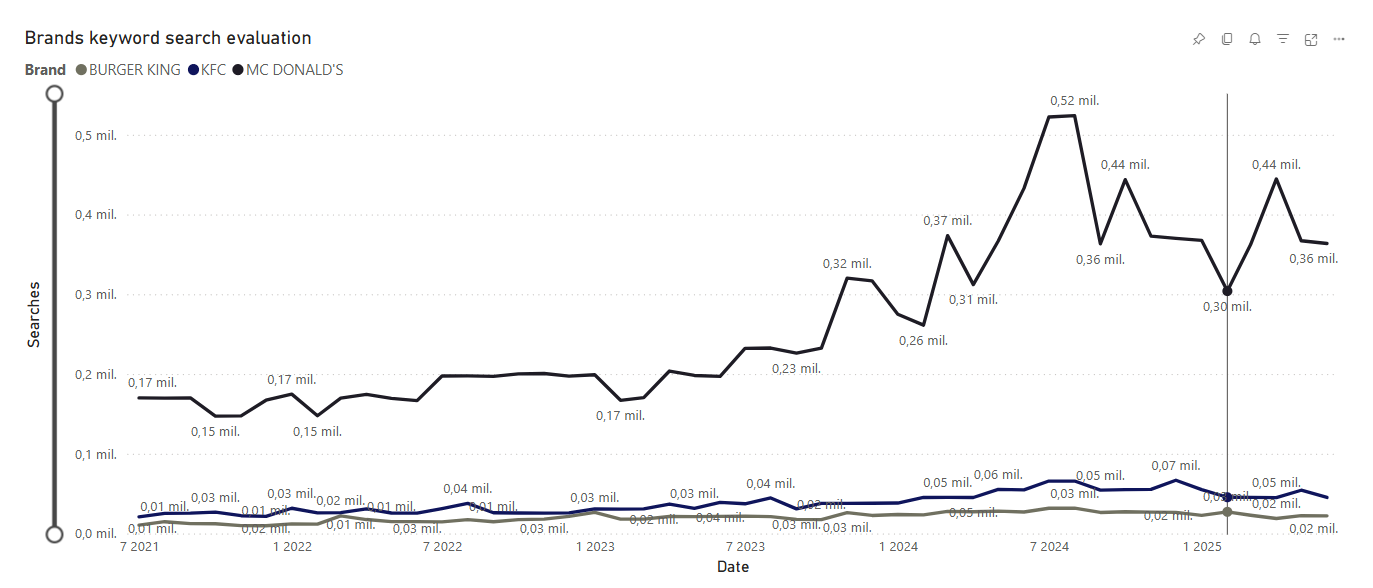

15. Fast food - tu nekraluje Burger King, ale McDonald’s

KPI segmentu

- Objem hľadaní top 10 značiek: 5,59 mil. / rok 2024

- Priemerný počet hľadaní na značku: 1,86 mil.

- Počet unikátnych brandových slov: 776

- Ponuka značky: služba

- Rýchlosť nákupného cyklu značky: rýchly

- Trend segmentu: rastúci

Top 5 značiek

Vývoj

Insighty

- Segment fast foodu vyniká najmenším počtom unikátnych kľúčových slov, čo je dané úzkym produktovým portfóliom.

- Kategória Fast Food je dynamicky rastúca kategória, kde kontinuálne rastú všetky top 3 značky. Najsilnejšou značkou je McDonald’s, ktorý si svoju líderskú pozíciu v tejto kategórii buduje najvyššími investíciami do reklamy a aj investíciami do fyzickej dostupnosti značky. V rámci sledovaného obdobia, t.j. posledných 5 rokov, McDonald's svoju distribučnú sieť takmer zdvojnásobil, keď sa dostal až na aktuálnych 50 prevádzok, čo je viac ako trojnásobok v porovnaní s dvojkou v kategórii Fast Food, značkou KFC. Od roku 2023 spustil McDonald’s službu MyOrder, ktorá umožňuje urobiť objednávku jedla v reštaurácii cez aplikáciu v mobilnom telefóne a spolu s priebežnou distribúciou digitálnych kupónov to značke dodalo v počte vyhľadávaní novú dynamiku.

- Druhá najsilnejšia značka KFC rovnako priebežne zvyšuje investície do reklamy a fyzickej distribučnej siete (podobne za sledované obdobie takmer zdvojnásobila počet prevádzok), čo je prinieslo stále silnejšie rastúci náskok pred trojkou na trhu, značkou Burger King.

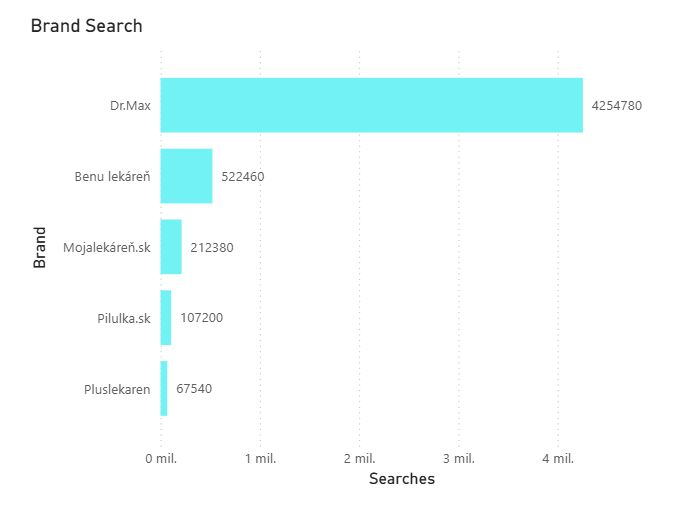

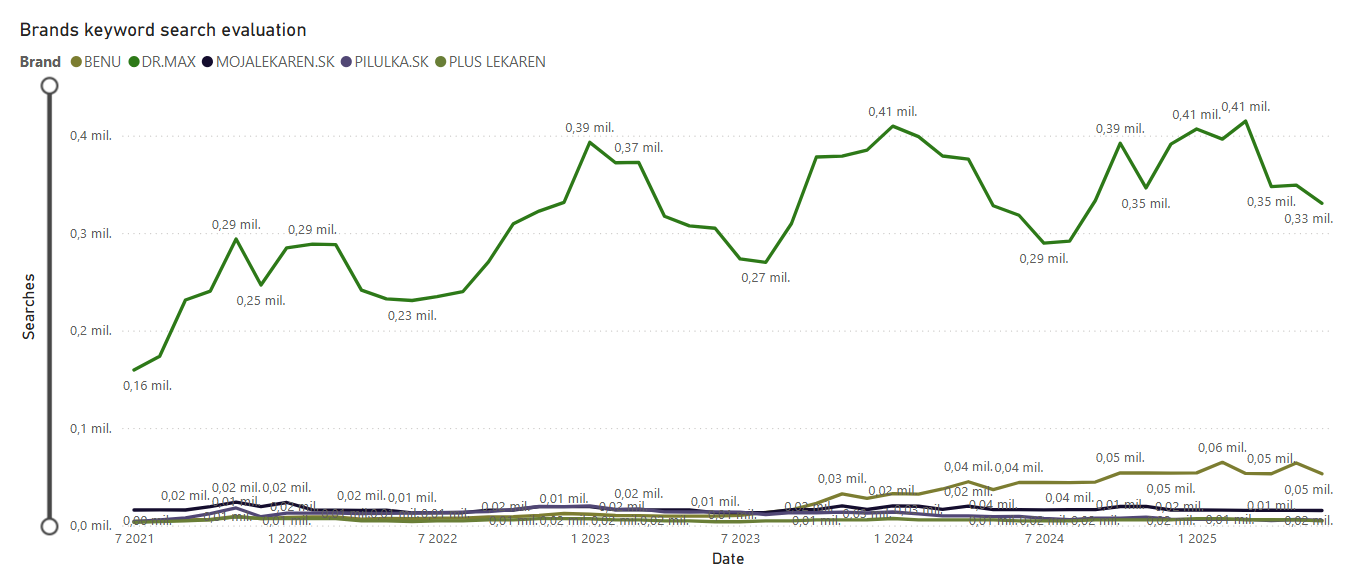

16. Lekárne sú najkoncentrovanejším segmentom, kde rastie prvá dvojka

KPI segmentu

- Objem hľadaní top 10 značiek: 5,28 mil. / rok 2024

- Priemerný počet hľadaní na značku: 659,74 mil.

- Počet unikátnych brandových slov: 2,27 tis.

- Ponuka značky: distribúcia

- Rýchlosť nákupného cyklu značky: rýchly

- Trend segmentu: rastúci

Top 5 značiek

Vývoj

Insighty

- Najvýraznejšieho lídra zo všekých segmentov majú lekárne - Dr. Max, potom s výrazným odstupom nasleduje Benu. Obe siete lekárni rastú na úkor malých hráčov, ktorí stagnujú.

17. Kozmetika - MLM hráči obchádzajú tradičnú distribúciu

KPI segmentu

- Objem hľadaní top 10 značiek: 4,08 mil. / rok 2024

- Priemerný počet hľadaní na značku: 408,09 tis. / rok

- Počet unikátnych brandových slov: 11,92 tis.

- Ponuka značky: produkty

- Rýchlosť nákupného cyklu značky: rýchly

- Trend kategórie: klesajúci

Top 5 značiek

Vývoj

Insighty

- Top 5 značiek v segmente kozmetiky dosahujú v porovnaní so značkami v iných segmentov vyrovnané výsledky.

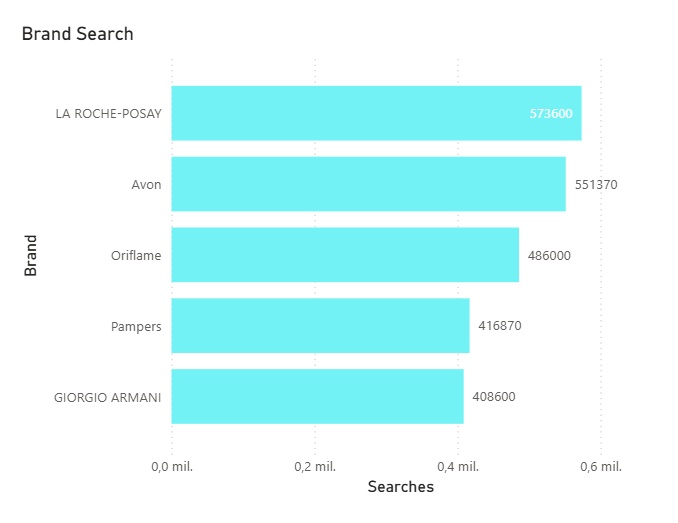

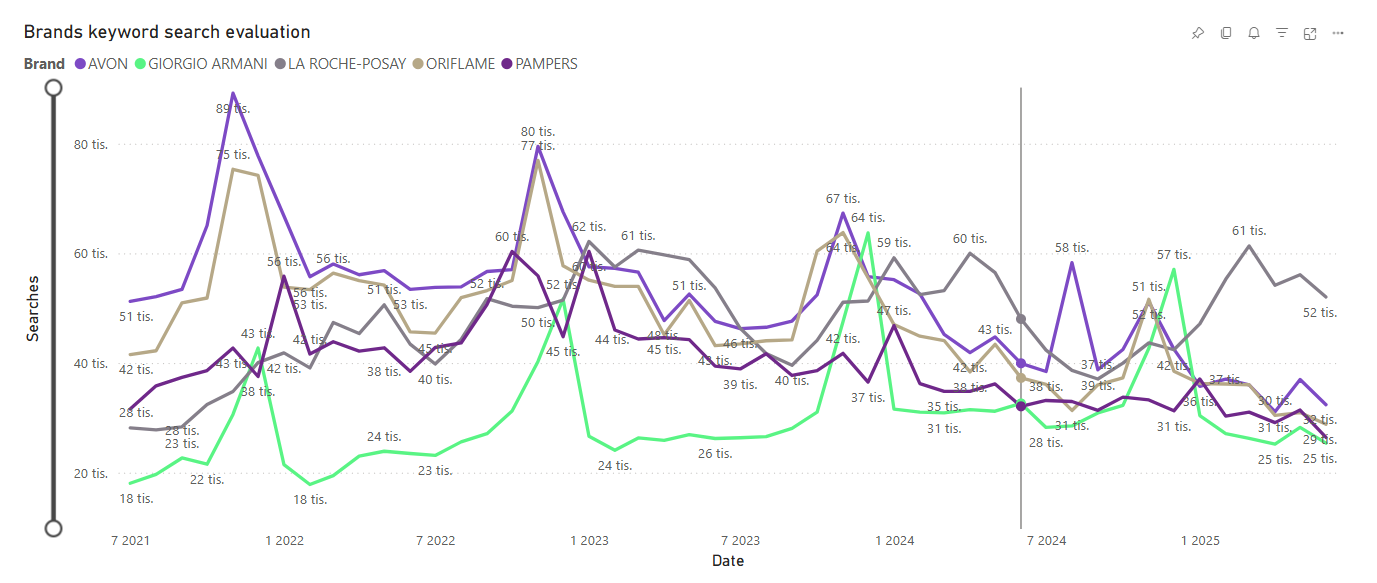

- Segment vedie lekárska dermatologická kozmetika La Roche Posay, za ktorou nasledujú značky Avon a Oriflame, ktoré sa miesto kamenných, či online predajní spoliehajú na početnú MLM distribúciu cez obchodných zástupcov.

- Z top 5 značiek rastie len značka parfémov Giorgio Armani, ktorá dosahuje výrazné nárasty hľadanosti v predvianočnom období. Práve luxusné, módne značky sú typické tým, že svoju mentálnu a cenovú dostupnosť zvyšujú cez komunikáciu značiek parfémov a zvyšujú tak aj objem hľadania spojený so svojou značkou.

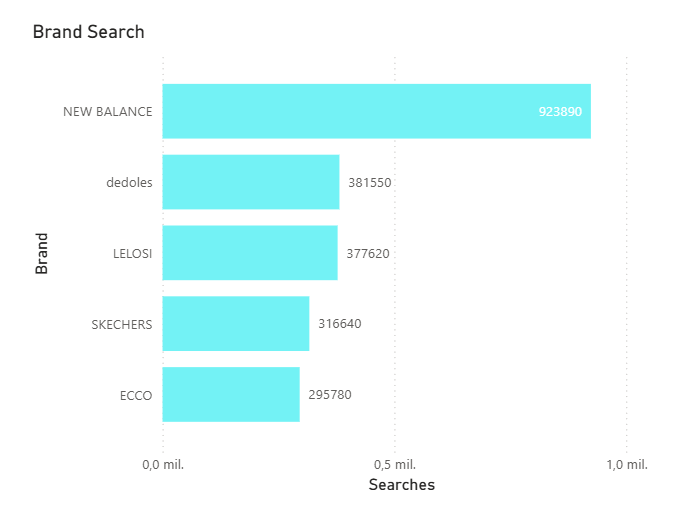

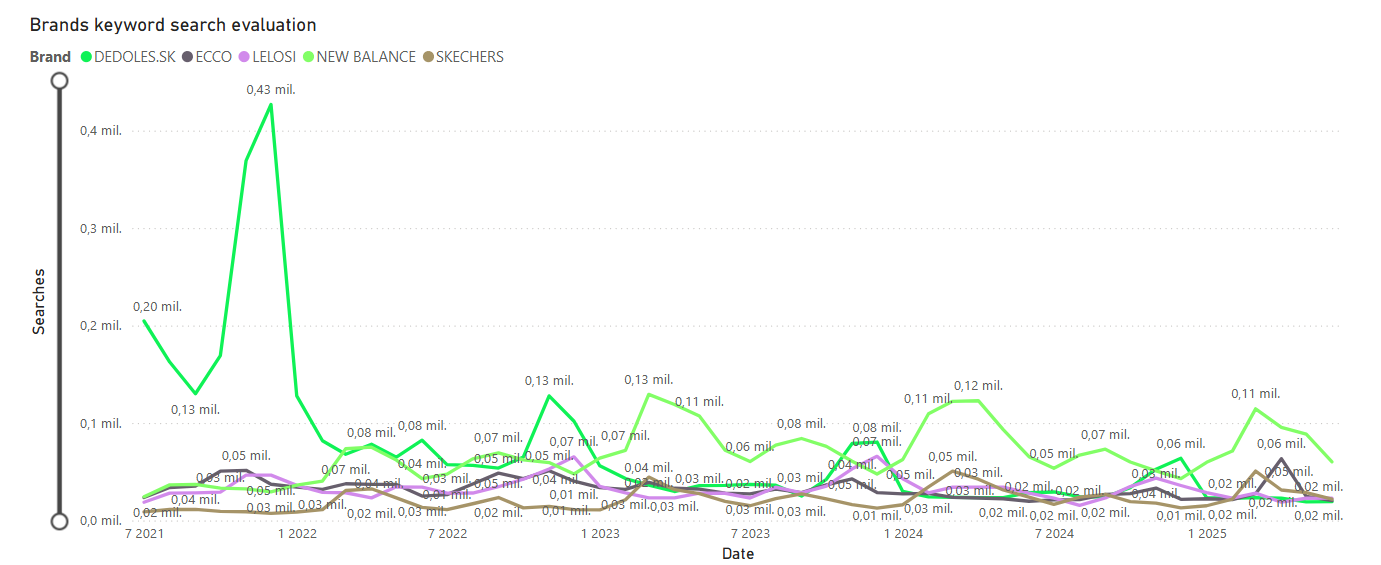

18. Móda a šport - Dedoles je napriek pádu najväčšou slovenskou módnou značkou

KPI segmentu

- Objem hľadaní top 10 značiek: 4,08 mil. / rok 2024

- Priemerný počet hľadaní na značku: 408,09 tis. / rok

- Počet unikátnych brandových slov: 11,92 tis.

- Ponuka značky: produkty

- Rýchlosť nákupného cyklu značky: rýchly

- Trend kategórie: klesajúci

Top 5 značiek

Vývoj

Insighty

- Tento segment tvorí pestrá paleta značiek oblečenia, obuvi, šperkov a hodiniek.

- V segmente môžeme pozorovať prepad značky Dedoles (č. 2), ktorá v roku 2024 zaznamenala 381 tis. hľadaní, čo je pokles oproti roku 2023 o 29%. Pred reštrukturalizáciou značky, v roku 2021 pritom značka dosahovala až 1,46 mil. hľadaní ročne. Značke sa nedarí vrátiť na predchádzajúce úrovne hľadanosti v dôsledku ostrej konkurencie čínskych eshopov a zníženiu rentability online reklamy cez platformu Meta (Facebook + Instagram). Napriek negatívnem vývoju ide stále o najhľadanejšiu slovenskú módnu značku.

- Zo slovenských módnych značiek sa prvej 10tke umiestnil ešte výrobca barefootovej obuvi Be Lenka.

- Bolo by zaujímavé sledovať, ako by vyzeral tento segment, ak by sme do porovnania zaradili gigantické značky športovej módy ako je Nike, či Adidas. Vzhľadom na absenciu mediálnych výdavkov sme ich do porovnania nezaradili, keďže tieto značky sa viac spoliehajú na promovanie cez distribučných partnerov, či sponzoringové aktivity, ktoré nevidíme v monitoringu mediálnych výdavkov.

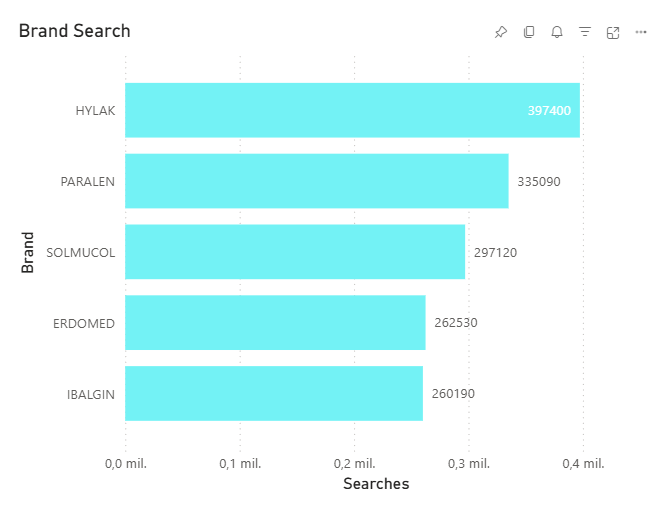

19. Lieky - Hylak vyhral súboj o najhľadanejší liek vďaka jeho nedostupnosti

KPI segmentu

- Objem hľadaní top 10 značiek: 2,73 mil. / rok 2024

- Počet unikátnych brandových slov: 964

- Priemerný počet hľadaní na značku: 273,12 tis. / rok

- Ponuka značky: produkty

- Rýchlosť nákupného cyklu značky: rýchly

- Trend kategórie: stabilný

Top 5 značiek

Vývoj

Insighty

- V top 5 najhľadanejších značiek sa umiestnili prevažne lieky proti nachladnutiu a chrípke, ktoré majú najvyššiu hľadanosť v zimných mesiacoch a najslabšiu v letných, sezonalita segmentu je tak výrazne ovplyvnená počasím a chrípkovými vlnami.

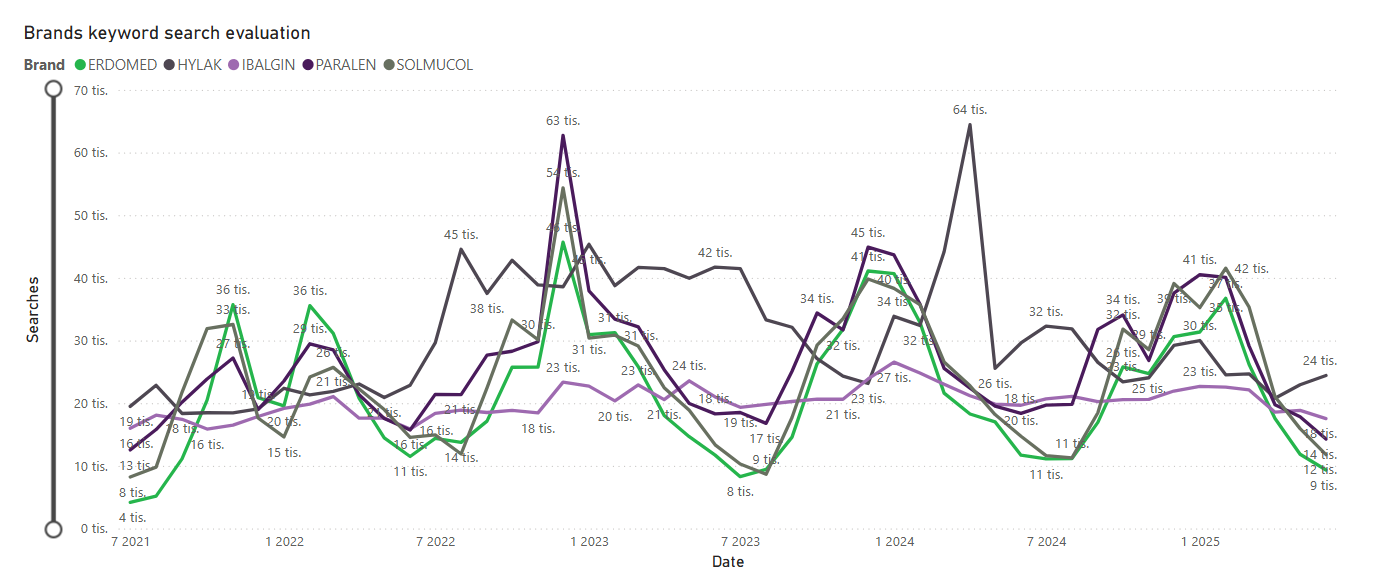

- Víťaz segmentu - liek Hylak bol nedostupný v lekárňach od augusta 2022 do marca 2024. Počas obdobia jeho nedostupnosti, začali spotrebitelia liek zháňať a objem hľadania narástol oproti roku 2021 skoro 3-násobne. Po vrátení lieku do predaja hľadanosť lieku klesla, stále je však o 100% vyššia ako v roku 2021, kedy bol liek dostupný.

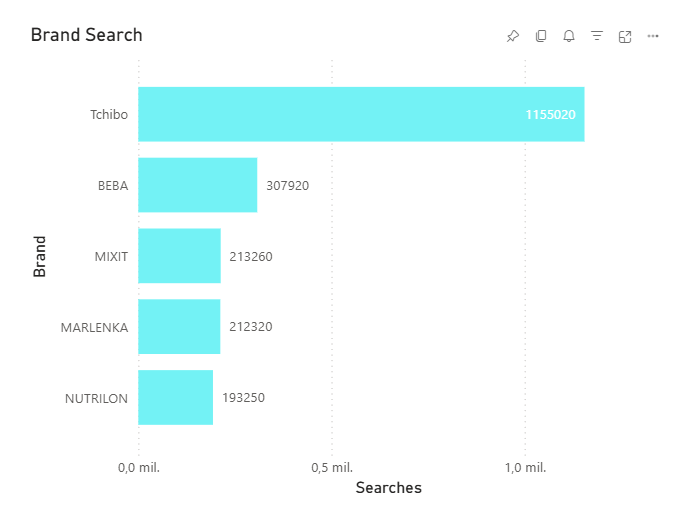

20. Trvanlivé potraviny - dominuje im značka Tchibo vďaka rozšíreniu ponuky o ďalšie segmenty

KPI segmentu

- Objem hľadaní top 10 značiek: 2,69 mil. / rok 2024

- Počet unikátnych brandových slov: 3,02 tis.

- Priemerný počet hľadaní na značku: 268,79 mil. / rok

- Ponuka značky: produkt

- Rýchlosť nákupného cyklu značky: rýchly

- Trend segmentu: stagnujúci

Top 5 značiek

Vývoj

Insighty

- Trvanlivé potraviny predstavujú málo homogénny segment, kde nájdete pestrú zmesku potravín s dlhšou dobou spotreby. Vyššie zastúpenie v top 10 majú produkty detskej výživy. Z rýchlo obrátkového tovaru ide o najsilnejší segment vo vyhľadávaní, pravdepodobne v dôsledku dlhšej trvanlivosti potravín a vysokému počtu značiek, ktoré v nej pôsobia.

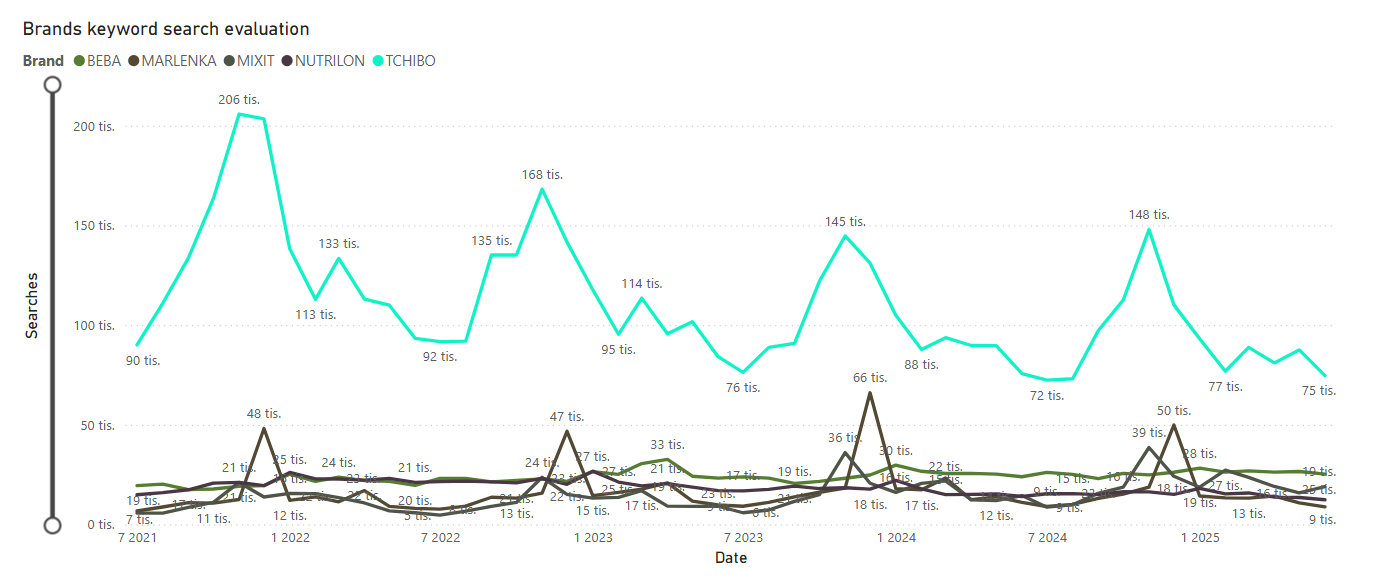

- Líder segmentu Tchibo je úspešný príklad expanzie značky do úplne nových produktových segmentov. Tchibo tak dokázalo zväčšiť svoj trh (a objem hľadania značky) rozšírením podnikania o kaviarne, predaj módy a sezónnych tovarov. Značka tak výrazne odskočila svojim hlavným konkurentom, ktorí ostali pri produkcii balenej kávy. Napriek úspešnej expanzii do nových segmentov vidíme od roku 2021 kontinuálny pokles vyhľadávania spojený s touto značkou.

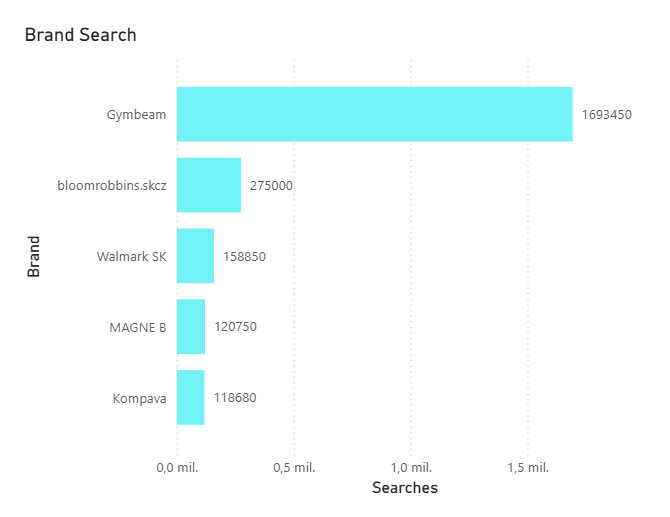

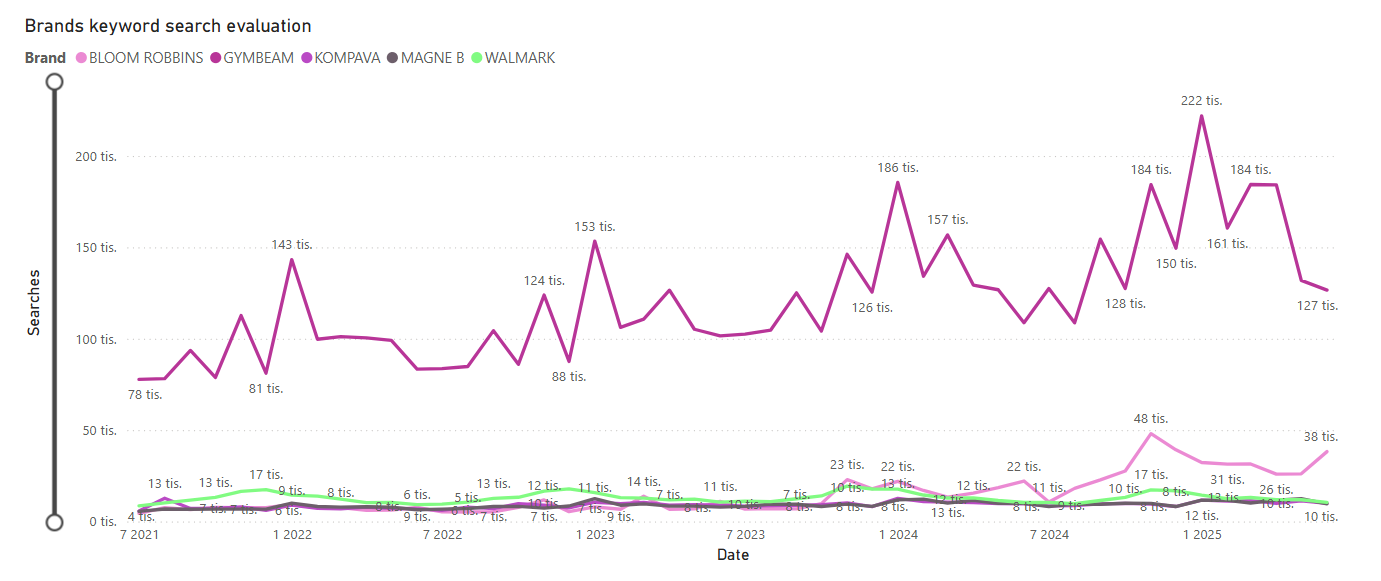

21. Vitamíny a doplnky stravy vedú slovenské značky GymBeam a Bloom Robbins

KPI segmentu

- Objem hľadaní top 10 značiek: 2,58 mil. / rok 2024

- Počet unikátnych brandových slov: 1,29 tis.

- Priemerný počet hľadaní na značku: 287 tis. / rok

- Ponuka značky: produkt

- Rýchlosť nákupného cyklu značky: rýchly

- Trend segmentu: rastie

Top 5 značiek

Vývoj

Insighty

- Líder segmentu je GymBeam, ktorý poráža konkurentov o niekoľko tried. Okrem okrem vyladeného marketingu a procesov ťaží zo širšieho portfólia na ktoré sa viaže aj veľký objem hľadaní.

- V segmente vitamínových doplnkov sa podarilo najvýraznejšie narásť slovenskej značke Bloom Robbins (č. 2), ktorej narástol objem hľadania v roku 2024 o 121%. Značka vznikla v roku 2015 a jej nosným produktom sa stali doplnky na podporu rastu vlasov. Výraznejší rast vo vyhľadávaní však zaznamenala až v roku 2023, kedy sa značka premenovala z Bloom Hair na Bloom Robbins, zmenila vizuálnu identitu, vymenila nudné tablety za gumených macíkov a spustila svoju prvú TV kampaň. Okrem inovatívneho produktu stojí za úspechom značky aj rozvinutý influencer marketing kombinovaný s pokročilým online marketingom cez Facebook a Instagram.

Zhrnutie

Čo ovplyvňuje veľkosť hľadania značky?

Faktory na strane značky

Mentálna dostupnosť (Komunikácia)

- 1. Objem investícií do médií

- 2. Kreativita komunikácie

- 3. Extrémne komunikačné udalosti (napr. škandál, fúzia,..) alebo (Ne)dostupnosť zabehnutých produktov a služieb v distribúcii

Fyzická dostupnosť (Distribúcia)

- 4. Počet, veľkosť a návštevnosť distribučných miest v danej krajine

- 5. Šírka a hĺbka produktového portfólia

- 6. Podiel e-commerce predaja

Dôveryhodnosť (Imidž značky)

- 7. História značky & objem predaja značky

- 8. Unikátnosť produktu a značky

- 9. Zákaznícka skúsenosť

Externé faktory

- 10. Veľkosť trhu / daného segmentu (veľkosť dopytu po danom type produktu, či služby).

- 11. Sezonalita v rámci roku (počasie, sviatky, ktoré ovplyvňujú rozloženie dopytu v čase).

- 12. Rýchlosť nákupného cyklu (zložitosť a cena produktu).

- 13. Zmena v spôsobe hľadania informácii (nástup AI asistentov - chat GPT).

- 14. Makroprostredie (vývoj hdp, inflácie, zmena legislatívy, pandémia, vojna…).

- 15. Úpravy algoritmu a metodológia vykazovania štatistík hľadania kľúčových slov v Google.

Na čo slúžia dáta o vyhľadávaní?

- Zistiť, či vybraný trh / segment klesá, stagnuje, alebo rastie.

- Zistiť, aká je sezonalita dopytu v rámci roka vo vybranom segmente.

- Zistiť, aká je veľkosť vybraného trhu / segmentu.

- Porovnať výkonnosť konkurenčných značiek vo vybranom segmente a zistiť indikatívny podiel značky na vybranom trhu, či znalosť značky.

- Identifikovať najrýchlejšie rastúce značky vo vybranom segmente.

- Zistiť mieru koncentrácie vybraného trhu / segmentu = odhadnúť náročnosť vstupu na vybraný trh / segment.

- Identifikovať úspešné komunikačné aktivity a kampane konkurenčných značiek = inšpirácia pre komunikáciu značky.

- Zistiť, aké konkrétne kľúčové slová vyhľadávajú zákazníci v spojitosti s vybranou značkou. Identifikovať najúspešnejšie produkty, či distribučné miesta danej značky.

Urobte si vlastnú analýzu značiek

Nástroj Brand Builder vyhodnocuje výkon značky na základe dát o vyhľadávaní cez Google, ktoré vás stoja len 100 € mesačne (balík L).

Ako nadstavbu k dátam o vyhľadávaní si môžete za 200 € mesačne dokúpiť prístup k dátam o mediálnych výdavkoch spoločnosti Kantar Media (balík XL) a analyzovať súvislosť medzi nadlinkovými reklamnými kampaňami značiek a hľadanosťou brandových kľúčových slov.

(1 200 € / ročne)

(3 600 € / ročne)

Kontakt

Ak chcete získať prístup k rebríčku top 200 značiek v Power Bi, vyplňte formulár a zašleme vám prístupy na mail.

Autor: Ján Stareček

Managing Director